Bu, Maliye Bakanı tarafından 1 Ekim 2024’de yapılan Bütçe Açıklamasındaki ana vergi önlemleridir.

Kişisel Vergiler ve Harçlar

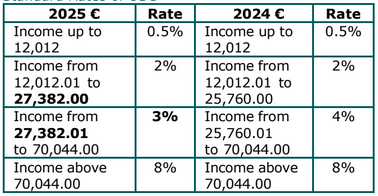

Vergi Oranları ve Vergi Dilimleri Değişiklikleri kalın yazı ile belirtilmiştir.

.png)

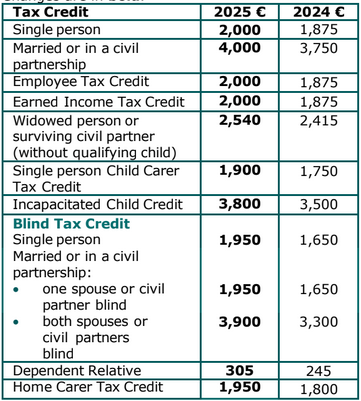

Vergi Kredisi Değişiklikleri kalın yazı ile belirtilmiştir.

Muafiyet Limitleri

65 yaş ve üzeri kişilerin Gelir Vergisi muafiyet limitlerinde herhangi bir değişiklik yoktur.

Evrensel Sosyal Harç (USC)

USC eşiği ve oranlarındaki değişiklikler kalın yazı ile belirtilmiştir.

USC Standart Oranları

Indirimli USC Oranları

İndirimli USC Oranlarında herhangi bir değişiklik yoktur.

Küçük Yardım Muafiyeti

1 Ocak 2025’ten itibaren yıllık kupon veya yardım sayısı ilk iki yıldan ilk beşe çıkmakta ve muafiyet limiti €1,000’den €1,500’e yükselmektedir.

Kira Vergisi Kredisi

Kira Vergisi Kredisi, birey başına maksimum €1,000 ve ortak değerlendirilen çiftler için €2,000 ’ye yükselmektedir. Bu artış, 2024 için geriye dönük olarak geçerli olacak ve 2025’te de talep edilebilecektir.

Mortgage Faiz İndirimi

2024 Bütçesinde, nitelikli bir konut kredisi için ödeme yapan mükellefler için tanıtılan Mortgage Faiz Vergi Kredisi, 2024 yılı için uzatılmaktadır.

Bu indirim, 2024’de ödenen faiz ile 2022’de ödenen faiz arasındaki artışa dayalı olarak hesaplanacaktır. Kredinin değeri ve tüm nitelikli kriterler değişmeden kalacaktır.

İşveren Tarafından Sağlanan Araçlardaki Menfaat (BIK)

2025 yılı için işveren tarafından sağlanan araçlar için BIK uygulamaları aşağıdaki gibi olacaktır:

- Kategori A, B, Cve D (E hariç) ve tüm kamyonette, ödenecek BIK miktarını azaltmak için orijinal piyasa değerine (OMV) €10,000’lik bir indirim uygulanacaktır.

- Mevcut €35,000’lik OMV indirimi, tüm elektrikli araçlar için geçerli olmaya devam edecektir.

Elektrikli Araç Ev Şarj İmkanları

1 Ocak 2025’ten itibaren, belirli koşullara tabi olarak, bir işverenin, bir yönetici veya bir çalışanın nitelikli ikametgahında elektrikli bir araç için şarj imkanı sağlaması halinde BIK muafiyeti uygulanacaktır.

Denizde Görevli Deniz Personeli Kredisi

Denizde Görevli Deniz Personeli Vergi Kredisi €1,500, 31 Aralık 2029’a kadar uzatılmıştır.

Mülk

Yardımcı Alım (HTB)

Yardımcı Alım programı, 31 Aralık 2029’a kadar uzatılmıştır.

Boş Konutlar İçin Ön Kiralama Giderleri

Altı ay veya daha uzun süre boş kalan bir mülk için yapılan ön kiralama giderleri için yapılan indirim, 2027’nin sonuna kadar uzatılmıştır. Giderler, mülkün, konut mülkü olarak kiralama işleminden önceki 12 aylık dönemde yapılmalıdır. Mülk başına izin verilen giderler için bir üst sınır olan €10,000 uygulanmaktadır. Mülk, dört yıl içinde kiralama pazarından çekilirse bu indirim geri alınacaktır.

Boş Evler Vergisi (VHT)

VHT, 12 aylık vergilendirme döneminde, 1 Kasım’dan sonraki yılda 30 günden daha az süreyle işgal edilen yaşanabilir konutlar için uygulanan kendinden değerlendirmeli bir vergidir. 1 Kasım 2024 ve sonrası için VHT oranı, her bir mülk için temel LPT yükümlülüğünün yedi katına çıkarılmıştır.

Konut İmar Alanı Vergisi (RZLT)

2025 yılında RZLT’ye tabi arazi sahiplerine, böyle bir arazinin imar değişikliği için bir fırsat daha verilecektir. Böyle bir imar talebi doğrultusunda 2025 RZLT yükümlülüğüne muafiyet uygulanabilir.

Sermaye Kazançları Vergisi (CGT)

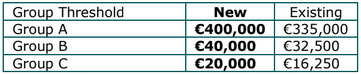

Vergiden Muaf Eşikler

CGT Grup A, B ve C vergi muafiyetleri aşağıdaki gibi arttırılmıştır:

CGT eşikleri hakkında daha fazla bilgi için lütfen www.revenue.ie/catthresholds adresini ziyaret edin

Damga Vergisi

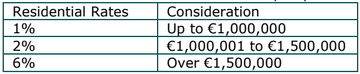

Konut Mülkü

2 Ekim’den itibaren, bedelinin €1,500,000’i geçtiği devirler veya satışlar ve kiralamalarda yeni yüzde 6’lık Damga Vergisi oranı uygulanacaktır.

2 Ekim’den önce bağlayıcı bir sözleşme var ise ve ardından gelen devir veya transfer akdi 1 Ocak 2025’ten önce düzenlenirse, Damga Vergisi, €1,000,000’a kadar %1 ve kalan kısmın %2 olarak ön bütçe oranlarında alınacaktır.

Banka Vergisi

Banka vergisi, 2025 yılına kadar bir yıl daha uzatılmaktadır. Vergi oranı ve hesaplamada kullanılan temel yıl 2024’ten değişmeden kalacaktır.

Hacimle Konut Mülkü Alımları

2 Ekim’den itibaren, 12 ay içinde 10 veya daha fazla konut mülkü edinen kişiler için uygulanan yüksek Damga Vergisi oranı %15’e yükselmektedir.

Mevcut %10 oranı, 2 Ekim 2024’den önce bağlayıcı sözleşmeler için, akdin 1 Ocak 2025’ten önce düzenlendiği durumda uygulanmaya devam edecektir.

Sermaye Kazançları Vergisi (CGT)

Emeklilik İndirimi – Aile İçinde Tasfiye Bu değişiklik, aşağıdaki durumlar için doğan CGT yükümlülüğü ile ilgilidir:

- nitelikli varlıkları bir çocuğa devreden 55 yaş ve üzeri bireyler

- söz konusu varlıkların değeri, bu tür devreler için mevcut olan €10 milyonluk hayat boyu CGT muafiyet limitini aşmalıdır ve

- devreler 1 Ocak 2025 ve sonrasında yapılmalıdır.

Bu koşullarda doğan CGT yükümlülüğü, devri yapan birey tarafından ertelenebilir.

Nitelikli varlıkların devredildiği çocuk, transferden sonra 12 yıl içinde söz konusu varlıkları tasfiye ederse, ertelenmiş CGT yükümlülüğü gerçekleşir. Yükümlülük daha sonra çocuk üzerine değerlendirilip tahsil edilecektir. Bu, çocuğun varlıklarını tasfiye etmesinde elde ettiği kazanç üzerinden doğan herhangi bir CGT yükümlülüğüne ek olarak olacaktır. Çocuk, nitelikli varlıkları 12 yıl boyunca elinde tutarsa, ertelenmiş CGT yükümlülüğü tamamen kaldırılabilir.

Sermaye Kazançları Vergisi (CGT) Yatırımcı İndirimi Bu önlem, 7 yaşından küçük onaylı yenilikçi başlangıç KOBİ şirketlerinde en az 3 yıl süresince önemli azınlık hisse senedi edinen üçüncü taraf bireyler için CGT muafiyeti sağlamaktadır. Bu bireyler, %16’lık, veya ortaklıklar için %18’lik etkili bir indirimli CGT oranından faydalanabilirler. İndirim, ilk yatırımlarının değerinin iki katına kadar elde edilen kazanç üzerinde uygulanabilir ve €10 milyonluk bir yaşam boyu üst limit ile sınırlıdır.

Kurumlar Vergisi (CT)

Katılım Muafiyeti

Belirli yabancı temettü gelirleri için 2025 için bir Kurumlar Vergisi muafiyeti getirilmektedir. Daha fazla detay Finans Bilgi Notunda belirtilecektir.

Borsa Listeleme Giderleri

Bir şirketin Avrupa Ekonomik Alanında (EEA) borsa işlemlerine kabulü amacıyla tamamen ve yalnızca yapılan giderler için 2025 yılına kadar bir Kurumlar Vergisi kesintisi getirilmektedir. İndirim sadece ilk kez listelenenlere uygulanacaktır. İndirilebilecek maksimum gider tutarı €1 milyon olacaktır.

Bölüm 481 Film İndirimi

Kısa film kredisi için artan bir oran getirilmektedir, maksimum nitelikli gider €20m’dir. Artan oranı nitelikli filmler için kredi %40 olarak hesaplanacaktır. Bu önlem Devlet yardımı onayına tabidir.

Senaryosuz Üretim için Vergi Kredisi

Senaryosuz programlar için belirli harcamalar üzerine bir Kurumlar Vergisi Kredisi getirilmektedir. Benzer indirimlerde olduğu gibi, bu kredi kültürel bir teste tabi olacaktır ve maksimum proje harcaması €15m olan bir senaryosuz program için %20 oranında hesaplanacaktır. Bu önlem Devlet yardımı onayına tabidir.

Araştırma ve Geliştirme (R&D) Vergi Kredisi R&D kurumlar vergisi kredisi tutarı, birinci yıl için €50,000’den €75,000’e çıkacaktır.

Bölüm 486C Belirli Başlangıç Şirketleri için İndirim

2025 itibarıyla, başlangıç şirketleri için vergi muafiyetinin hesaplanmasında, işverenin İşlemlerle İlgili Sosyal Sigorta (PRSI) miktarına ek olarak, şirketin bir yöneticisi tarafından ödenen S Sınıfı PRSI miktarına göre de hesaplama yapılacaktır. Bu, maksimum €5,000 işveren PRSI, €1,000 S Sınıfı PRSI ve toplamda €40,000’lık bir üst limit ile sınırlıdır.

Gazlı araçlar ve yakıt doldurma ekipmanları için hızlandırılmış amortisman

Gazlı araçlar ve yakıt doldurma ekipmanları için hızlandırılmış amortisman programı, 31 Aralık 2025’e kadar bir yıl daha uzatılmaktadır.

Belirli karayolu araçları için sermaye indirimleri ve masraflarda emisyon bazlı limitler

Bazı ticari araçlar için vergi indirimi alabilecek harcama tutarı azaltılmaktadır.

Bu hüküm 1 Ocak 2027’den itibaren geçerli olacaktır.

Tarım

Tarım Güvenlik Ekipmanları için Aşınma ve Yıpranma İndirimlerinin Hızlandırılması

Hızlandırılmış indirimlere tabi maddelerin listesi genişletilmiştir.

Stok İndirimleri

Aşağıdaki stok indirimleri, 31 Aralık 2027’ye kadar üç yıl daha uzatılmaktadır:

- Çiftçiler için genel stok indirimi %25

- Kayıtlı Tarım Ortaklıkları için %50 stok indirimi ve

- Bazı Genç Eğitilmiş Çiftçiler için %100 stok indirimi.

Tarım Arazilerinin Kiralanmasına ilişkin Damga Vergisi muafiyeti

Tarım arazilerinin kiralanmasında, kişinin yanı sıra bir şirket tarafından talep edilebilmesi için muafiyet gözden geçirilecektir.

Genç Eğitilmiş Çiftçi (YTF) İndirimi

YTF indirimi talep edildiğinde, genç eğitilmiş çiftçinin, toprağı 5 yıl boyunca en az %50 normal çalışma süresini kullanması gerekecektir. Bu muafiyet, bu koşulun sağlandığı durumlarda, genç eğitilmiş çiftçinin bir şirket aracılığıyla toprağı işlediği durumlarda gözden geçirilecektir.

Sermaye Kazançları Vergisi (CAT) Tarım Muafiyeti

CAT Tarım Muafiyeti, hibe veya miras tarihi öncesindeki 6 yıllık süre için tarımsal mülkün, hibe veya miras vermiş olan kişinin (verici) mülkiyetinde olması ve verici veya mülkün kiralandığı bir kişi tarafından tarım amaçlı kullanılmasını şart koşacak şekilde değiştirilmiştir.

Çiftçiler için Düşük Oran Eklemesi

Çiftçiler için düşük oran eklemesi, 1 Ocak 2025 itibarıyla %4.8’den %5.1’e yükseltilecektir.

Katma Değer Vergisi (KDV)

Gaz ve Elektrik Teminleri

Gaz ve elektrik teminlerine uygulanan ikinci düşük KDV oranı %9, 30 Nisan 2025’e kadar altı ay uzatılmıştır.

KDV Kayıt Eşiği

1 Ocak 2025 itibarıyla, tedarikçilerin KDV kaydı için yükümlü oldukları ciro eşikleri artacaktır:

- Mal tedarikçisi için yeni eşik €85,000, €80,000’den artış göstermektedir ve

- Hizmet tedarikçisi (veya karma tedarikler) için yeni eşik €42,500, €40,000’den artış göstermektedir.

Ciro eşiklerinin altında kalan tedarikçiler KDV kaydı yaptırmayı seçebilirler.

Isı Pompalarının Tedariki ve Kurulumu

1 Ocak 2025 itibarıyla, düşük emisyonlu ısıtma sistemlerinin tedarik ve kurulumu için %9 oranında ikinci düşük KDV oranı uygulanacaktır.

Özel Vergiler

Tütün Ürünleri Vergisi (TPT)

TPT oranları, 2 Ekim 2024 tarihinden itibaren artırılmaktadır. Artış, 20 sigara paketinde KDV dahil €1.00 tutarına ulaşmakta olup, diğer tütün ürünlerine de onunla orantılı bir artış yansımaktadır.

E-Likit Ürünlerine Vergi (EPT)

E-likit ürünleri üzerine bir vergi getirilecektir, bu da bir başlangıç düzenlemesine tabi olacaktır. Bu vergi, Devlet içindeki e-likit ürünlerinin tedarikine uygulanacak ve €0.50 her ml için geçerli olacaktır.

Mineral Yağ Vergisi (MOT)

MOT’un karbon bileşeni, 9 Ekim 2024 tarihinden itibaren artırılacak ve toplam MOT oranları aşağıdaki gibi olacaktır:

-

€688.78, 1,000 litre benzin ve havacılık gaz için ve

-

€595.68, 1,000 litre motorlu dizel ve özel zevkli hava ve deniz taşıması için kullanılan ağır yağ.

Diğer yakıtlar üzerindeki karbon bileşeni ve toplam MOT oranlarındaki artışlar 1 Mayıs 2025’ten itibaren geçerli olacaktır.

Doğal Gaz Karbon Vergisi (NGCT)

NGCT oranı, 1 Mayıs 2025 tarihinden itibaren €11.48 megawatt saat (brüt ısıl değer) başına yükselecektir.

Sert Yakıt Karbon Vergisi (SFCT)

SFCT oranları, 1 Mayıs 2025 tarihinden itibaren aşağıdaki gibi artırılacaktır:

- €167.24 tonda kömür

- €116.43 tonda turba briketleri

- €57.70 tonda işlenmiş turba ve

- €86.54 tonda diğer turba.

Alkol Ürünleri Özel Vergi İndirimleri, Küçük Elma ve Arpa Üreticileri için

Nitelikli bağımsız küçük üreticiler tarafından üretilen elma ve arpa için geçerli olan indirim programı, %8.5 vol.’yi aşan elma ve arpa için genişletilmektedir. Şu anda, yalnızca %2.8 vol. aşan, ancak %8.5 vol. aşmayan elma ve arpa için geçerlidir.

Bu program, başka fermente içecekleri de kapsamaktadır (elma ve arpa hariç). Nitelikli üreticiler tarafından üretilen bu içeceklere, bir yılda toplam 10,000 hektolitre içecek üretimi ile muafiyet uygulanacaktır. Hacim, toplamda 8,000 hektolitreye kadar muaf tutularak verilecektir.

Bu muafiyet, Alkol Ürünleri Vergisi (APT) standart oranını %50 azaltmaktadır.

Araç Tescil Vergisi (VRT)

Ticari Elektrikli Araçlar

1 Ocak 2025’ten itibaren, ticari elektrikli araçlar için ağırlık oranı %130’dan %125’e düşecektir ve €200 VRT oranına hak kazanacaktır.

Kategori B Araçlar için VRT Oranları

1 Temmuz 2025’ten itibaren, kategori B araçlar (küçük ticari araçlar) aracın CO2 emisyonlarına göre VRT alınacaktır. VRT, aşağıdaki tabloya göre hesaplanacaktır:

Diğer Eşikler, İndirimler ve Muafiyetler

Kurumsal Ticaret Yatırımına İndirim

İstihdam Yatırım Teşvikleri (EII), Girişimciler İçin Başlangıç İndirimi (SURE) ve Başlangıç Sermaye Teşviği (SCI) indirimleri, 31 Aralık 2026’ya kadar uzatılmaktadır.

Diğer değişiklikler şunları içermektedir:

- EII itibarıyla, bir yatırımcının talep edebileceği maksimum miktarın €500,000’dan €1,000,000’a artırılması ve

- bir yatırımcı tarafından talep edilebilecek SURE tutarının €140,000’a artırılması.

Daha fazla değişiklik, Finans Bill ile dahil edilecektir.