Це ключові податкові заходи в Бюджетній заяві міністра фінансів від 1 жовтня 2024 року.

Особисті податки та збори

Зміни в ставках податку та податкових діапазонах виділені жирним шрифтом.

.png)

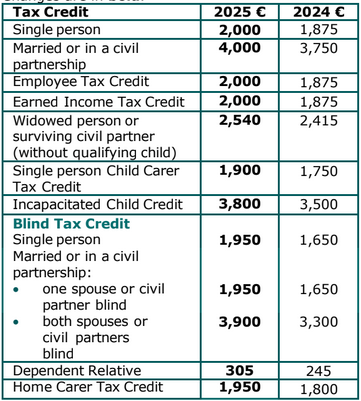

Зміни в податкових кредитах виділені жирним шрифтом.

Ліміти звільнення

Зміни у лімітах звільнення від податку з доходів для осіб, віком 65 років і більше, відсутні.

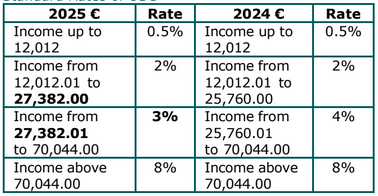

Універсальний соціальний збір (USC)

Зміни в порогах та ставках USC виділені жирним шрифтом.

Стандартні ставки USC

Зниження ставок USC

Зміни у зниженні ставок USC відсутні.

Звільнення на невелику вигоду

З 1 січня 2025 року кількість річних ваучерів або вигод збільшиться з перших двох до перших п'яти, а ліміт звільнення збільшиться з €1,000 до €1,500.

Кредит податку на оренду

Кредит податку на оренду зростає до максимуму €1,000 на особу та €2,000 на подружжя, що оцінюється спільно. Це підвищення буде діяти ретроактивно за 2024 рік і також буде доступним для вимоги у 2025 році.

Знижка на відсотки за іпотекою

Кредит податку на відсотки за іпотекою, введений у бюджеті 2024 року для платників податків, які здійснюють платежі за відповідною позикою на основну житлову нерухомість, продовжено до 2024 року.

Знижка буде розрахована на основі збільшення виплачених відсотків у 2024 році порівняно з відсотками, виплаченими у 2022 році. Значення кредиту та всі кваліфікаційні критерії залишаються незмінними.

Вигода в натурі (BIK) на автомобілі, надані роботодавцем

Наступне буде застосовуватись для BIK на автомобілі, надані роботодавцем, у 2025 році:

- Зменшення на €10,000 буде застосовуватись до початкової ринкової вартості (OMV), щоб зменшити суму, що підлягає сплаті за BIK, для всіх автомобілів категорій A, B, C та D (не E) і всіх фургонів.

- Поточне зменшення на €35,000 в OMV залишиться в силі для всіх електричних автомобілів.

Місця для зарядки електричних автомобілів у домогосподарствах

Звільнення від BIK буде застосовуватись з 1 січня 2025 року за певних умов, якщо роботодавець надає можливість заряджати електричний автомобіль у кваліфікованому житлі директора або працівника.

Кредит для морського військового персоналу

Кредит податку для морського військового персоналу в розмірі €1,500 було продовжено до 31 грудня 2029 року.

Нерухомість

Програма допомоги при купівлі (HTB)

Програма допомоги при купівлі була продовжена до 31 грудня 2029 року.

Підготовчі витрати щодо вакантних житлових приміщень

Відрахування для підготовчих витрат, понесених на нерухомість, яка була вакантною протягом шести місяців або більше, продовжено до кінця 2027 року. Витрати мають бути понесені протягом 12-місячного періоду перед здачею нерухомості в оренду як житлового приміщення. Існує обмеження на допустимі витрати в розмірі €10,000 за нерухомість. Знижка підлягає поверненню, якщо нерухомість буде виведена з орендного ринку протягом чотирьох років.

Податок на вакантні будинки (VHT)

VHT є податком, що самооцінюється, який застосовується до житлових нерухомостей, які були зайняті менше ніж 30 днів за 12-місячний встановлений період, з 1 листопада до 31 жовтня наступного року. Ставка VHT для встановлених періодів з 1 листопада 2024 року буде збільшена до семи разів базового зобов'язання LPT для кожної відповідної нерухомості.

Податок на земельні ділянки в житлових зонах (RZLT)

У 2025 році буде надана ще одна можливість для власників земель, які підлягають RZLT, надіслати запит на зміну зонування такої землі. Звільнення від зобов'язання RZLT за 2025 рік може застосовуватись на підставі таких запитів про зонування.

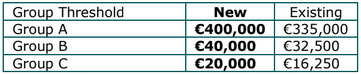

Податок на капітальні придбання (CAT)

Порогові значення без податку

Порогові значення без податку для CAT груп A, B та C збільшені, наступним чином:

Для отримання додаткової інформації про пороги CAT, будь ласка, відвідайте www.revenue.ie/catthresholds

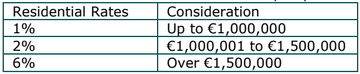

Податок на герб

Житлова нерухомість

З 2 жовтня нова ставка податку на герб у розмірі 6% буде застосовуватись до передачі прав власності або продажу та оренди, де розмір винагороди перевищує €1,500,000.

Якщо зобов'язуючий контракт був укладений до 2 жовтня, а наступний контракт на передачу прав власності або оренди буде підписаний до 1 січня 2025 року, податок на герб буде стягуватися за попередніми бюджетними ставками 1% до €1,000,000 та 2% на залишок.

Податок на банки

Податок на банки буде продовжено ще на один рік до 2025 року. Ставка податку та базовий рік, використовуваний для розрахунку, залишаться незмінними з 2024 року.

Оптові закупівлі житлової нерухомості

З 2 жовтня вища ставка податку на герб, що застосовується, якщо особа купує 10 і більше житлових нерухомостей протягом 12-місячного періоду, збільшується до 15%.

Існуюча ставка 10% продовжуватиме застосовуватись до зобов'язуючих контрактів, укладених до 2 жовтня 2024 року, якщо інструмент підписано до 1 січня 2025 року.

Податок на приріст капіталу (CGT)

Знижка на пенсійний вік – Передача в межах родини Ця поправка стосується зобов'язань CGT, що виникають щодо:

- особи, віком 55 років і більше, при передачі кваліфікованих активів дитині

- вартість таких активів перевищує обмеження €10 мільйонів на звільнення від CGT, доступного щодо таких передач і

- передача(і) відбуваються з 1 січня 2025 року.

Зобов'язання CGT, що виникають у таких обставинах, можуть бути відстрочені особою, яка здійснює передачу.

У разі, якщо дитина, якій були передані кваліфіковані активи, реалізує активи протягом 12 років з моменту передачі, відстрочене зобов'язання CGT буде активовано. Це зобов'язання тоді буде оцінене та нараховане на дитину. Це буде на додаток до будь-якого зобов'язання CGT, що виникає на приріст, що нараховується дитині при реалізації активів. Якщо дитина зберігає власність на кваліфіковані активи протягом 12 років, відстрочене зобов'язання CGT може бути зменшене на всі 100%.

Податок на приріст капіталу (CGT) Знижка для інвесторів Ця міра забезпечує знижку CGT для третіх осіб, які займають значну частку меншості протягом як мінімум 3 років у сертифікованих інноваційних стартапах малого та середнього бізнесу, яким менше 7 років. Ці особи можуть скористатися ефективною зниженою ставкою CGT у 16%, або 18% для партнерств. Знижка може бути застосована на приріст до двох вартостей їх початкових інвестицій та підлягає обмеженню за життям в розмірі €10 мільйонів.

Податок на корпорації (CT)

Звільнення на участь

Звільнення від податку на корпорації, що вводиться в 2025 році, стосуватиметься деяких доходів у вигляді іноземних дивідендів. Подальші деталі будуть викладені в фінансовому законопроекті.

Витрати на лістинг на фондовій біржі

Звільнення від податку на корпорації, що вводится у 2025 році, стосуватиметься видатків, понесених винятково з метою допуску акцій компанії до торгівлі на фондовій біржі в Європейській економічній зоні (EEA). Знижка буде застосовуватися лише до первинних лістингів. Максимальна сума витрат, яка буде підлягати відрахуванню, становитиме €1 мільйон.

Знижка за пункти 481 у кінематографії

Підвищена ставка буде запроваджена для Кредиту податку на фільми для художніх фільмів з максимальною кваліфікаційною витратою у розмірі €20 мільйонів. Для фільмів, що відповідають умовам підвищеної ставки, знижка буде розрахована на рівні 40%. Міра підлягає затвердженню державної допомоги.

Податковий кредит для незафіксованого виробництва

Кредит податку на корпорації вводиться для окремих витрат на незадокументовані програми. Як і з подібними знижками, цей кредит буде підлягати культурному тесту та буде розраховано на рівні 20% для незадокументованого програми до максимальної проектної витрати у розмірі €15 мільйонів. Ця міра підлягає затвердженню державної допомоги.

Податковий кредит на дослідження та розробки (R&D) Сума кредиту податку на дослідження та розробки, що підлягає сплаті в перший рік, збільшиться з €50,000 до €75,000.

Звільнення за пунктом 486C для деяких стартап-компаній

З 2025 року, окрім розрахунку податкової знижки для стартапів на основі суми, виплаченої працедавцем за соціальне страхування (PRSI), знижка також буде розрахована на основі суми класу S PRSI, яку сплачує директор компанії. Це підлягає максимальному обмеженню €5,000 PRSI за кожного працівника, €1,000 класу S PRSI за директора компанії та €40,000 у цілому.

Прискорені капітальні відрахування для газових автомобілів та обладнання для заправки

Схема прискорених капітальних відрахувань для газових автомобілів та обладнання для заправки продовжується ще на рік до 31 грудня 2025 року.

Обмеження на капітальні відрахування та витрати для певних дорожніх транспортних засобів на основі викидів

Сума витрат, яка може бути кваліфікованою для податкового звільнення для певних категорій комерційних автомобілів, зменшується.

Ця положення буде застосовуватись з 1 січня 2027 року.

Сільське господарство

Прискорення відрахувань на амортизацію для обладнання для безпеки на фермах

Перелік предметів, які підлягають прискореним відрахуванням, розширено.

Відрахування на запасах

Наступні відрахування на запасах продовжуються ще на три роки до 31 грудня 2027 року:

- Загальний відрахунок на запаси для фермерів у розмірі 25%

- 50% відрахування на запаси для членів зареєстрованих фермерських партнерств і

- 100% відрахування на запаси для певних молодих кваліфікованих фермерів.

Звільнення податку на герб на оренду сільськогосподарських земель

Звільнення для оренди сільськогосподарських земель буде переглянуте, т щоб його могла вимагати компанія так само, як і фізична особа, за певних умов.

Звільнення для молодих навчених фермерів (YTF)

У разі, якщо буде подано вимогу на звільнення YTF, молодий навчений фермер повинен буде витратити щонайменше 50% свого звичайного робочого часу на ведення фермерства на протязі 5 років. Звільнення буде переглянуте таким чином, щоб цю умову можна було виконати, якщо молодий навчений фермер веде фермерське господарство через компанію, за певних умов.

Податок на капітальні придбання (CAT) для сільського господарства

CAT для сільського господарства було змінено так, щоб упродовж 6-річного періоду, що передує передачі або спадкуванню, сільськогосподарська нерухомість повинна була належати розпоряднику (особі, що надала подарунок або спадок) і використовуватись для сільського господарства розпорядником або особою, якій було здано в оренду цю нерухомість.

Фіксоване збільшення для фермерів

Фіксоване збільшення для фермерів буде підвищено з 4.8% до 5.1%, починаючи з 1 січня 2025 року.

Податок на додану вартість (VAT)

Постачання газу та електрики

Застосування другої зниженої ставки ПДВ у розмірі 9% до постачання газу та електрики продовжується на шість місяців до 30 квітня 2025 року.

Пороги реєстрації ПДВ

Починаючи з 1 січня 2025 року, порогові значення обсягів обороту, за яких постачальники зобов'язані реєструватись для ПДВ, зростуть:

- Для постачальника товарів новий поріг становитиме €85,000, підвищений з €80,000 і

- Для постачальника послуг (або змішаних постачань) новий поріг становитиме €42,500, підвищений з €40,000.

Постачальники, чий оборот нижчий за порогове значення, можуть вибрати реєстрацію для ПДВ.

Постачання та встановлення теплових насосів

Починаючи з 1 січня 2025 року, друга знижена ставка ПДВ у 9% буде застосовуватись до постачання та встановлення систем низьковикидних обігрівачів.

Акциз

Податок на тютюнові вироби (TPT)

Ставки TPT збільшуються, починаючи з 2 жовтня 2024 року. Зростання складає €1.00, включаючи ПДВ, на пачку з 20 сигарет, з пропорційним збільшенням на інші тютюнові вироби.

Податок на рідину для електронних сигарет (EPT)

Податок на рідину для електронних сигарет буде запроваджено залежно від приписи про початок. Цей податок буде стягуватись на постачання рідин для електронних сигарет на території держави та буде застосовуватись за ставкою €0.50 за мл.

Податок на мінеральні олії (MOT)

Вуглецевий елемент MOT зросте з 9 жовтня 2024 року, що призведе до загальних ставок MOT:

-

€688.78 за 1,000 літрів бензину та авіаційного бензину та

-

€595.68 за 1,000 літрів автодизелю та важкого пального для повітряного та приватного можливого навігації.

Зростання вуглецевого елемента та загальної ставки MOT на інші пального набуде чинності з 1 травня 2025 року.

Вуглецевий податок на природний газ (NGCT)

Ставка NGCT зросте до €11.48 за мегават-годину (за валовою теплотворною здатністю) з 1 травня 2025 року.

Вуглецевий податок на твердий паливо (SFCT)

Ставки SFCT зростуть з 1 травня 2025 року до:

- €167.24 за тонну вугілля

- €116.43 за тонну торф'яних брикетів

- €57.70 за тонну меленого торфу та

- €86.54 за тонну іншого торфу.

Звільнення від акцизів на алкогольні продукти для малих виробників сидру та перрі та інших ферментованих напоїв

Схема звільнення для сидру та перрі, вироблених кваліфікованими незалежними малими виробниками, продовжується на сидр та перрі, що перевищують 8.5% обсягу. Вона наразі застосовується лише до сидру та перрі, що перевищують 2.8% обсягу, але не перевищує 8.5% обсягу.

Ця схема розширюється, щоб включити інші ферментовані напої (за винятком сидру та перрі). Звільнення буде застосовуватись до цих напоїв, вироблених кваліфікованими виробниками, які виробляють до загальної кількості 10,000 гектолітрів таких ферментованих напоїв на рік. Звільнення надаватимуться за обсягами до загальної кількості 8,000 гектолітрів на рік.

Це звільнення зменшує стандартну ставку податку на алкогольні продукти (APT) на 50%.

Податок на реєстрацію автомобілів (VRT)

Комерційні електричні автомобілі

З 1 січня 2025 року співвідношення ваги для комерційних електричних автомобілів зміниться з 130% на 125%, щоб відповідати ставці VRT у розмірі €200.

Ставки VRT для автомобілів категорії B

З 1 липня 2025 року для автомобілів категорії B (невеликі комерційні автомобілі) буде стягуватись VRT на основі викидів CO2 автомобіля. VRT буде розраховуватись відповідно до наступної таблиці:

Інші пороги, полегшення та відрахування

Звільнення для інвестицій у корпоративні торгові компанії

Стимул для інвестицій в зайнятість (EII), Звільнення для стартових підприємців (SURE) та Стимул для капіталу стартапів (SCI) продовжуються до 31 грудня 2026 року.

Інші зміни включають:

- щодо EII, збільшення максимальної суми, на яку інвестор може вимагати звільнення з €500,000 до €1,000,000 щорічно та

- збільшення суми, на яку інвестор може вимагати SURE до €140,000 щорічно.

Подальші зміни будуть включені в фінансовий законопроект.