Dit zijn de belangrijkste belastingmaatregelen in de Begrotingsverklaring van de Minister van Financiën op 1 oktober 2024.

Persoonlijke Belastingen en Heffingen

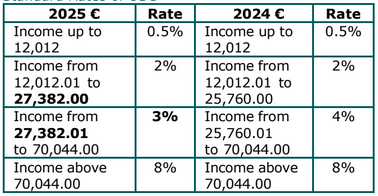

Belastingtarieven en wijzigingen in belastinggroepen zijn vetgedrukt.

.png)

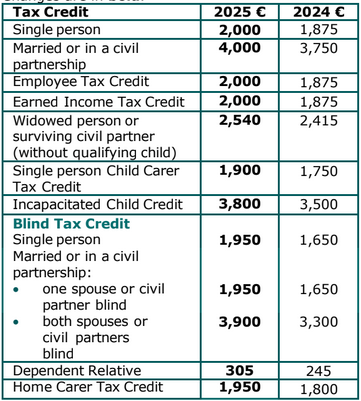

Wijzigingen in belastingkredieten zijn vetgedrukt.

Vrijstellingslimieten

Er zijn geen wijzigingen in de vrijstellingen voor de inkomstenbelasting voor personen van 65 jaar en ouder.

Universele Sociale Heffing (USC)

Wijzigingen in USC-drempels en -tarieven zijn vetgedrukt.

Standaardtarieven van USC

Verlaagde tarieven van USC

Er zijn geen wijzigingen in de verlaagde tarieven van USC.

Kleine voordelen vrijstelling

Vanaf 1 januari 2025 neemt het aantal jaarlijkse vouchers of voordelen toe van de eerste twee naar de eerste vijf en de vrijstellingslimiet stijgt van €1.000 naar €1.500.

Huurbelastingkrediet

Het huurbelastingkrediet wordt verhoogd tot een maximum van €1.000 per individu en €2.000 per gezamenlijk beoordeeld paar. Deze verhoging geldt met terugwerkende kracht voor 2024 en kan ook worden geclaimed voor 2025.

Hypotheekrenteaftrek

De hypotheekrenteaftrek die in Begroting 2024 werd geïntroduceerd voor belastingplichtigen die betalingen doen met betrekking tot een kwalificerende lening voor een hoofdwoning wordt verlengd tot 2024.

De aftrek zal worden berekend over de stijging van de rente die in 2024 is betaald ten opzichte van de rente die in 2022 is betaald. De waarde van de krediet en alle kwalificerende criteria blijven ongewijzigd.

Voordeel in natura (BIK) op door werkgevers verstrekte voertuigen

Het volgende is van toepassing voor BIK op door werkgevers verstrekte voertuigen voor 2025:

- Een vermindering van €10.000 is van toepassing op de oorspronkelijke marktwaarde (OMV), om het bedrag van het te betalen BIK te verlagen, voor alle auto’s in Categorie A, B, C en D (niet E) en alle bestelwagens.

- De huidige vermindering van €35.000 in OMV blijft van kracht voor alle elektrische voertuigen.

Oplaadfaciliteiten voor elektrische voertuigen thuis

Een vrijstelling van BIK zal van toepassing zijn vanaf 1 januari 2025, onder voorbehoud van bepaalde voorwaarden, wanneer een werkgever een faciliteit biedt voor het opladen van een elektrisch voertuig bij de kwalificerende woning van een directeur of een werknemer.

Krediet voor zeegaande marinepersoneel

Het belastingkrediet voor zeegaande marinepersoneel van €1.500 is verlengd tot 31 december 2029.

Onroerend goed

Help om te Kopen (HTB)

Het Help om te Kopen-regeling is verlengd tot 31 december 2029.

Kosten vóór verhuur met betrekking tot onbenutte woonst

De aftrek voor kosten vóór verhuur die zijn gemaakt voor een onroerend goed dat zes maanden of langer vacant is geweest, wordt verlengd tot eind 2027. De uitgaven moeten zijn gedaan binnen de 12 maanden voorafgaand aan de verhuur als woonruimte. Een limiet op toelaatbare uitgaven van €10.000 per onroerend goed is van toepassing. De aftrek is onderhevig aan terugvordering als het onroerend goed binnen vier jaar uit de huurmarkt wordt gehaald.

Belasting op onbenutte woningen (VHT)

VHT is een zelfaangegeven belasting die van toepassing is op bewoonbare woningen die gedurende minder dan 30 dagen zijn bezet in een periode van 12 maanden, van 1 november tot 31 oktober van het volgende jaar. Het VHT-tarief voor belastingplichtige perioden vanaf 1 november 2024 is verhoogd tot zeven keer de basis LPT-aansprakelijkheid voor elk belastingplichtig onroerend goed.

Belasting op in aanmerking komende grond voor woningen (RZLT)

Een verdere mogelijkheid zal worden geboden voor eigenaren van grond onderhevig aan RZLT in 2025 om een wijziging in de bestemmingsplannen van dergelijke grond aan te vragen. Een vrijstelling van de RZLT-aansprakelijkheid voor 2025 kan van toepassing zijn op basis van dergelijke herbestemmingsverzoeken.

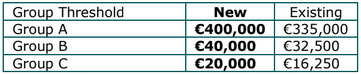

Kapitaalverwervingsbelasting (CAT)

Belastingvrije drempels

De belastingvrije drempels voor CAT Groep A, B en C worden als volgt verhoogd:

Voor meer informatie over CAT-drempels, zie www.revenue.ie/catthresholds

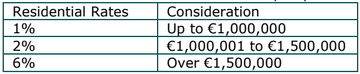

Zegelbelasting

Woonhuis

Vanaf 2 oktober wordt een nieuw tarief van 6% voor zegelbelasting toegepast op overdrachten of verkopen en leases waarbij de vergoeding meer dan €1.500.000 bedraagt.

Waar een bindend contract vóór 2 oktober was afgesloten en de daaropvolgende overdracht of lease vóór 1 januari 2025 wordt uitgevoerd, wordt de zegelbelasting geheven volgens de tarieven vóór de begroting van 1% tot €1.000.000 vergoeding en 2% van de rest.

Bankheffing

De bankheffing wordt met een jaar verlengd tot 2025. Het tarief van de heffing en het basisjaar dat wordt gebruikt voor de berekening blijven ongewijzigd ten opzichte van 2024.

Collectieve aankopen van onroerend goed

Vanaf 2 oktober wordt het hogere tarief van de zegelbelasting dat van toepassing is wanneer iemand 10 of meer woningen binnen een periode van 12 maanden verwerft, verhoogd naar 15%.

Het bestaande tarief van 10% blijft van toepassing op bindende contracten die vóór 2 oktober 2024 zijn afgesloten en waarbij het instrument vóór 1 januari 2025 wordt uitgevoerd.

Kapitaalwinstbelasting (CGT)

Aftrek voor pensioen - Overdracht binnen de Familie Deze wijziging heeft betrekking op de CGT-aansprakelijkheid die ontstaat met betrekking tot:

- een individu van 55 jaar en ouder bij het overdragen van gekwalificeerde activa aan een kind

- de waarde van zulke activa overschrijdt de €10 miljoen levenslange limiet op CGT-aftrek beschikbaar met betrekking tot dergelijke overdrachten en

- de overdracht(en) vindt plaats op of na 1 januari 2025.

De CGT-aansprakelijkheid die in dergelijke omstandigheden ontstaat, kan door het individu dat de overdracht doet, worden uitgesteld.

Wanneer het kind aan wie de gekwalificeerde activa worden overgedragen, de activa binnen 12 jaar na de overdracht verhandelt, zal de uitgestelde CGT-aansprakelijkheid worden gerealiseerd. De aansprakelijkheid zal vervolgens worden beoordeeld en geheven op het kind. Dit zal bovenop elke CGT-aansprakelijkheid komen die voortvloeit uit de winst die het kind maakt bij de verkoop van de activa. Wanneer het kind het eigendom van de gekwalificeerde activa gedurende 12 jaar behoudt, kan de uitgestelde CGT-aansprakelijkheid volledig worden verminderd.

Kapitaalwinstbelasting (CGT) Investeerdersaftrek Deze maatregel biedt CGT-aftrek voor derden die significante minderheidsaandelen nemen voor minstens 3 jaar in gecertificeerde innovatieve startende MKB-bedrijven die minder dan 7 jaar oud zijn. Deze individuen kunnen profiteren van een effectieve verlaagde CGT-tarief van 16%, of 18% voor partnerschappen. De aftrek kan worden toegepast op een winst tot tweemaal de waarde van hun initiële investering en is onderhevig aan een levenslange limiet van €10 miljoen.

Vennootschapsbelasting (CT)

Deelname-vrijstelling

Een vrijstelling van vennootschapsbelasting wordt geïntroduceerd voor 2025 voor bepaalde buitenlandse dividendinkomsten. Verdere details worden in de Financiële Wetgeving uiteengezet.

Uitgaven voor beursnoteringen

Een aftrek voor vennootschapsbelasting wordt geïntroduceerd voor 2025 voor uitgaven die volledig en uitsluitend zijn gemaakt met het doel om de aandelen van een bedrijf op een beurs in de Europese Economische Ruimte (EER) te verhandelen. Aftrek is alleen van toepassing op eerste beursnoteringen. Het maximale bedrag van uitgaven dat aftrekbaar is, is €1 miljoen.

Sectie 481 Film Aftrek

Een verhoogd tarief wordt geïntroduceerd voor de Filmbelastingaftrek voor speelfilms met een maximaal kwalificerende uitgave van €20 miljoen. Voor films die in aanmerking komen voor het verhoogde tarief, zal de aftrek worden berekend op 40%. De maatregel is onderhevig aan goedkeuring van staatssteun.

Aftrek voor Ongeplande Productie

Een vennootschapsbelastingkrediet wordt geïntroduceerd voor bepaalde uitgaven aan ongeplande programma's. Zoals met soortgelijke aftrekken, zal deze aftrek onderhevig zijn aan een culturele toets en zal deze worden berekend tegen een tarief van 20% voor een ongepland programma tot een maximum van projectuitgaven van €15 miljoen. Deze maatregel is onderhevig aan goedkeuring van staatssteun.

Onderzoek & Ontwikkeling (R&D) belastingkrediet Het bedrag van de R&D vennootschapsbelastingkrediet dat in het eerste jaar verschuldigd is, zal stijgen van €50.000 naar €75.000.

Sectie 486C Aftrek voor bepaalde Start-up bedrijven

Vanaf 2025, naast de berekening van belastingaftrek voor start-up bedrijven op basis van de hoogte van de werkgevers' Betalingsgerelateerde Sociale Verzekering (PRSI), zal de aftrek ook worden berekend op basis van het bedrag van de Klasse S PRSI betaald door een directeur van het bedrijf. Dit is onderhevig aan een maximum van €5.000 werkgevers-PRSI per werknemer, €1.000 Klasse S PRSI per bedrijfsdirecteur en €40.000 in totaal.

Versnelde afschrijvingen voor gasvoertuigen en tankapparatuur

Het versnelde afschrijvingsschema voor gasvoertuigen en tankapparatuur wordt met een jaar verlengd tot 31 december 2025.

Emissiegerelateerde limieten op afschrijvingen en uitgaven voor bepaalde wegenvoertuigen

Het bedrag van de uitgaven dat in aanmerking komt voor belastingaftrek voor bepaalde categorieën commerciële voertuigen wordt verlaagd.

Deze bepaling zal van toepassing zijn vanaf 1 januari 2027.

Landbouw

Versnelling van Afschrijvingen voor Veiligheidseisen voor Landbouwmachines

De lijst met items die in aanmerking komen voor versnelde aftrekken is uitgebreid.

Voorraadverlichtingen

De volgende voorraadverlichtingen worden voor een verdere drie jaar verlengd tot 31 december 2027:

- Algemene voorraadverlichting voor boeren van 25%

- 50% voorraadverlichting voor leden van geregistreerde landbouwpartnerschappen en

- 100% voorraadverlichting voor bepaalde jonge opgeleide boeren.

Zegelbelasting verlichting op Huurcontracten voor landbouwgrond

Verlichting voor huurcontracten voor landbouwgrond zal worden herzien zodat deze zowel door een bedrijf als door een individu kan worden geclaimd, onder voorbehoud van het voldoen aan bepaalde voorwaarden.

Jong Getrainde Boeren (YTF) Vrijstelling

Waar YTF-vrijstelling wordt geclaimd, is de jonge getrainde boer verplicht om minstens 50% van zijn of haar normale werktijd aan de landbouw te besteden gedurende 5 jaar. De vrijstelling moet worden herzien zodat aan deze voorwaarde kan worden voldaan wanneer de jonge getrainde boer de grond via een bedrijf bewerkt, onder voorbehoud van het voldoen aan bepaalde voorwaarden.

Kapitaalverwervingsbelasting (CAT) Agrarische Vrijstelling

De CAT Agrarische Vrijstelling is gewijzigd zodat gedurende de 6-jarige periode voorafgaand aan de datum van de schenking of erfstelling, het agrarische vastgoed in het bezit moet zijn geweest van de verkrijger (de persoon die de schenking of erfstelling heeft gedaan) en gebruikt moet zijn voor landbouwdoeleinden door de verkrijger of een persoon aan wie het vastgoed was verhuurd.

Flat-rate toevoeging voor boeren

De flat-rate toevoeging voor boeren zal worden verhoogd van 4,8% naar 5,1%, met ingang van 1 januari 2025.

Belasting over de Toegevoegde Waarde (BTW)

Gas- en Elektriciteitsleveringen

De toepassing van het tweede verlaagde btw-tarief van 9% op gas- en elektriciteitsleveringen wordt met zes maanden verlengd tot 30 april 2025.

BTW Registratiedrempels

Met ingang van 1 januari 2025 zullen de omzetdrempels waarboven leveranciers verplicht zijn zich voor btw te registreren, stijgen:

- Voor een leverancier van goederen, de nieuwe drempel zal €85.000 zijn, omhoog van €80.000 en

- Voor een leverancier van diensten (of gemengde leveringen), de nieuwe drempel zal €42.500 zijn, omhoog van €40.000.

Leveranciers wiens omzet onder de drempel ligt, kunnen ervoor kiezen om zich voor btw te registreren.

Levering en Installatie van Warmtepompen

Met ingang van 1 januari 2025, zal het tweede verlaagde btw-tarief van 9% van toepassing zijn op de levering en installatie van verwarmingssystemen met lage emissies.

Accijns

Belasting op Tabaksproducten (TPT)

TPT-tarieven worden verhoogd met ingang van 2 oktober 2024. De verhoging bedraagt €1,00, inclusief btw, op een pakje van 20 sigaretten, met proportionele verhogingen voor andere tabaksproducten.

E-Liquids Producten Belasting (EPT)

Een belasting op e-liquidproducten zal worden ingevoerd onder voorbehoud van een aanvangsbesluit. Deze belasting zal worden geheven op de levering van e-liquidproducten in de staat en zal worden toegepast tegen een tarief van €0,50 per ml.

Belasting op Minerale Olie (MOT)

De koolstofcomponent van MOT zal vanaf 9 oktober 2024 toenemen, wat resulteert in totale MOT-tarieven van:

-

€688,78 per 1.000 liter voor benzine en luchtvaart benzine en

-

€595,68 per 1.000 liter voor auto-diesel en zware olie gebruikt voor lucht- en privépleziervaart.

Verhogingen van de koolstofcomponent en totale MOT-tarieven op andere brandstoffen zullen ingaan op 1 mei 2025.

Natuurlijke Gas Koolstofbelasting (NGCT)

Het NGCT-tarief zal stijgen naar €11,48 per megawattuur (bij bruto calorische waarde) vanaf 1 mei 2025.

Vaste Brandstof Koolstofbelasting (SFCT)

SFCT-tarieven zullen vanaf 1 mei 2025 stijgen naar:

- €167,24 per ton voor kolen

- €116,43 per ton voor turfbriketten

- €57,70 per ton voor gemalen turf en

- €86,54 per ton voor andere turf.

Accijnsvrijstelling voor Kleine Producenten van Cider en Perry en andere gefermenteerde dranken

Het vrijstellingsschema voor cider en perry geproduceerd door gekwalificeerde onafhankelijke kleine producenten wordt uitgebreid naar cider en perry die meer dan 8,5% vol. Het geldt momenteel alleen voor cider en perry die meer dan 2,8% vol. maar niet meer dan 8,5% vol.

Dit schema wordt uitgebreid om andere gefermenteerde dranken (behalve cider en perry) in te sluiten. De vrijstelling is van toepassing op deze dranken die worden geproduceerd door gekwalificeerde producenten die tot een gecombineerd totaal van 10.000 hectoliter van dergelijke gefermenteerde dranken per jaar produceren. Een vrijstelling wordt verleend op volumes tot een gecombineerd totaal van 8.000 hectoliter per jaar.

Deze vrijstelling vermindert het standaardtarief van de Accijns op Alcoholische Producten (APT) met 50%.

Belasting op Voertuigregistratie (VRT)

Commerciële Elektrische Voertuigen

Vanaf 1 januari 2025 zal de gewichtsverhouding voor commerciële elektrische voertuigen veranderen van 130% naar 125% om in aanmerking te komen voor het €200 VRT-tarief.

Tarief van VRT voor Categorie B Voertuigen

Vanaf 1 juli 2025 zullen voertuigen van categorie B (kleine commerciële voertuigen) worden belast met VRT op basis van de CO2-uitstoot van het voertuig. VRT zal worden berekend op basis van de volgende tabel:

Overige Drempels, Verlichtingen en Aftrekken

Verlichting voor Investeringen in Ondernemingen

De werkgelegenheidsinvestering stimuleren (EII), Start-up Vrijstelling voor Ondernemers (SURE) en de Start-up Kapitaal Stimuleringsverlichting (SCI) worden verlengd tot 31 december 2026.

Andere wijzigingen omvatten:

- met betrekking tot EII, het verhogen van het maximale bedrag waarop een investeerder belastingontheffing kan claimen van €500.000 naar €1.000.000 per jaar en

- het verhogen van het bedrag waarop een investeerder kan SURE kan claimen naar €140.000 per jaar.

Verder wijzigingen zullen worden opgenomen in de Financiële Wetgeving.