Šie ir galvenie nodokļu pasākumi budžeta paziņojumā, ko 2024. gada 1. oktobrī sniedza finanšu ministrs.

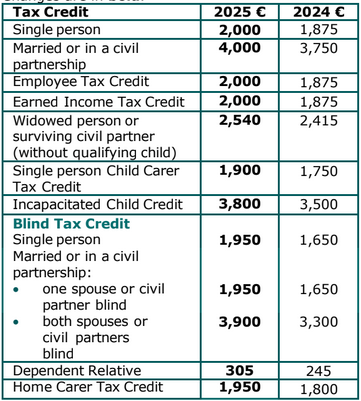

Personīgie nodokļi un maksājumi

Nodokļu likmes un nodokļu grupu izmaiņas ir treknrakstā.

.png)

Nodokļu atvieglojumu izmaiņas ir treknrakstā.

Atbrīvojumu ierobežojumi

Nodokļa par ienākumiem atbrīvojumu ierobežojumi personām, kuru vecums ir 65 un vairāk, netiks mainīti.

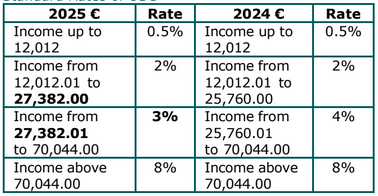

Universālais sociālais maksājums (USC)

Izmaiņas USC sliekšņos un likmēs ir treknrakstā.

USC standarta likmes

Samazinātās USC likmes

Nekādas izmaiņas samazinātajās USC likmēs nebūs.

Mazo pabalstu atbrīvojums

No 2025. gada 1. janvāra ikgadējo kuponu vai pabalstu skaits palielinās no pirmajiem diviem uz pirmajiem pieciem, un atbrīvojuma limits pieaug no €1,000 uz €1,500.

Nomas nodokļa atvieglojums

Nomas nodokļa atvieglojums palielinās līdz maksimālajam €1,000 par individu un €2,000 kopā novērtētai pārim. Šis pieaugums attieksies atpakaļ uz 2024. gadu un būs pieejams arī prasībām par 2025. gadu.

Hipotēku procentu atvieglojums

Hipotēku procentu nodokļa atvieglojums, kas tika ieviests 2024. gada budžetā, attiecībā uz nodokļu maksātājiem, kuri veic maksājumus attiecībā uz kvalificēto aizdevumu par galveno privāto mājokli, tiek pagarināts līdz 2024. gadam.

Atvieglojums tiks aprēķināts, pamatojoties uz palielināto procentu maksājumu 2024. gadā salīdzinājumā ar 2022. gadā samaksāto procentu apjomu. Atvieglojuma vērtība un visi kvalificējošie kritēriji paliek nemainīgi.

Izmaksu veids (BIK) par darba devēja nodrošinātajiem transportlīdzekļiem

Tiks piemēroti šādi BIK par darba devēja nodrošinātajiem transportlīdzekļiem 2025. gadā:

- Tiks piemērots €10,000 samazinājums sākotnējai tirgus vērtībai (OMV), lai samazinātu maksājamo BIK apjomu visām automašīnām A, B, C un D kategorijā (ne E) un visām furgonēm.

- Esošais samazinājums €35,000 OMV turpinās attiekties uz visām elektriskajām transportlīdzekļiem.

Elektrotransportlīdzekļu mājas uzlādes iespējas

No 2025. gada 1. janvāra tiks piemērots atbrīvojums no BIK, ievērojot noteiktus nosacījumus, ja darba devējs nodrošina iespēju uzlādēt elektrotransportlīdzekli direktora vai darbinieka kvalificētajā mājoklī.

Jūras spēku personāla nodokļa atvieglojums

Jūras spēku personāla nodokļa atvieglojums 1,500 € ir pagarināts līdz 2029. gada 31. decembrim.

Nekustamais īpašums

Palīdzība pirkšanai (HTB)

Palīdzības pirkšanai shēma ir pagarināta līdz 2029. gada 31. decembrim.

Izmaksas pirms iznomāšanas attiecībā uz tukšām dzīvojamām telpām

Atvieglojumu par pirmsiznomāšanas izdevumiem, kas radušies īpašumā, kas ir bijis tukšs sešus mēnešus vai ilgāk, ir pagarināts līdz 2027. gada beigām. Izdevumiem jābūt iztērētiem 12 mēnešu laikā pirms īpašuma iznomāšanas kā dzīvojamās telpas. Tiek piemērots 10,000 € atļauto izdevumu limits par īpašumu. Atvieglojums tiek pakļauts atpakaļejošai atsavināšanai, ja īpašums tiek izņemts no īres tirgus četru gadu laikā.

Tukšo māju nodoklis (VHT)

VHT ir pašnovērtēts nodoklis, kas attiecas uz apdzīvojamām dzīvojamām īpašumām, kas ir bijušas apdzīvotas mazāk nekā 30 dienas 12 mēnešu aprēķināmajā periodā, no 1. novembra līdz 31. oktobrim nākamajā gadā. VHT likme aprēķināma periodiem no 2024. gada 1. novembra ir palielināta līdz septiņiem reizēm pamatā esošajai LPT atbildībai par katru atbildīgo īpašumu.

Dzīvojamās zonas zemes nodoklis (RZLT)

2025. gadā tiks nodrošināta vēl viena iespēja zemes īpašniekiem, kas ir pakļauti RZLT, meklēt izmaiņas šādas zemes zonējumā. Atbrīvojums no 2025. gada RZLT atbildības varēs attiekties uz tādiem re-zonējuma pieprasījumiem.

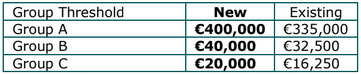

Kapitāla iegūšanas nodoklis (CAT)

Nodokļa brīvas robežas

CAT grupas A, B un C nodokļu brīvās robežas ir palielinātas šādi:

Lai iegūtu vairāk informācijas par CAT robežām, lūdzu, skatiet www.revenue.ie/catthresholds

Zīmoga nodoklis

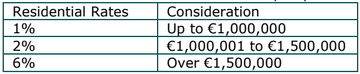

Dzīvojamais īpašums

No 2. oktobra jauna 6% zīmoga nodokļa likme tiks piemērota pārdošanas un nomas līgumiem, ja atlīdzība pārsniedz €1,500,000.

Ja saistošs līgums bija noslēgts pirms 2. oktobra un sekojošs pirkuma vai nomas akts tiek izpildīts pirms 2025. gada 1. janvāra, zīmoga nodoklis tiks aprēķināts saskaņā ar iepriekšējām budžeta likmēm 1% līdz €1,000,000 atlīdzībai un 2% no atlikuma.

Bankas nodeva

Bankas nodeva tiek pagarināta uz vēl vienu gadu līdz 2025. gadam. Nodevas likme un bāzes gads, kas izmantots aprēķinam, paliks nemainīgi no 2024. gada.

Masveida pirkumi no dzīvojamā īpašuma

No 2. oktobra augstāka zīmoga nodokļa likme, kas attiecas uz personām, kas iegādājas 10 vai vairāk dzīvojamo īpašumu 12 mēnešu laikā, palielinās līdz 15%.

Esošā 10% likme turpinās attiekties uz saistošajiem līgumiem, kas noslēgti pirms 2. oktobra 2024, ja līgums tiek izpildīts pirms 2025. gada 1. janvāra.

Kapitāla pieauguma nodoklis (CGT)

Pensiju atvieglojums – atsavināšana starp ģimenes locekļiem Šis grozījums attiecas uz CGT atbildību, kas rodas saistībā ar:

- indivīdu vecumā no 55 un vairāk, pārsniedzot kvalificētos aktīvus bērnam

- tādu aktīvu vērtība pārsniedz €10 miljonu mūža limitu par CGT atvieglojumiem attiecībā uz tādām pārsūtēm un

- pārsūtīšanas(s) notiek 2025. gada 1. janvārī vai vēlāk.

CGT atbildība, kas rodas šādās situācijās, var tikt atlikta, indivīdam veicot pārnesumu.

Ja bērns, kuram pārsūtīti kvalificētie aktīvi, atbrīvo šos aktīvus 12 gadu laikā pēc pārnesuma, atliktā CGT atbildība tiks aktivizēta. Pienākums tiks novērtēts un iekasēts no bērna. Tas būs papildus visām CGT atbildībām, kas rodas bērna gūto ienākumu ilgtermiņa realizācijā. Ja bērns turpinās piederošā aktīva paturēšanu 12 gadus, atliktā CGT atbildība var tikt samazināta pilnībā.

Kapitāla pieauguma nodokļa (CGT) investora atvieglojums Šis pasākums nodrošina CGT atvieglojumus trešo personu individuāliem cilvēkiem, kuri veic nozīmīgu mazākuma mazo kapitāla ieguldījumus vismaz 3 gadus sertificētās novatoriskās sākuma uzņēmumu mazo uzņēmumu, kuri ir mazāk nekā 7 gadus veci. Šie indivīdi var izmantot samazinātu 16% CGT likmi, vai 18% partnerattiecību gadījumā. Atvieglojums var tikt piemērots attiecībā uz ienākumu līdz divkāršai vērtībai viņu sākotnējā ieguldījuma un ir pakļauts mūža limitam par €10 miljoniem.

Korporācijas nodoklis (CT)

Dalības atbrīvojums

No 2025. gada tiks ieviests korporācijas nodokļa atbrīvojums attiecībā uz noteikta ārvalstu dividendes ienākumu. Turpmākie sīkumi tiks iekļauti Finanšu likumā.

Biržas iekļaušanas izdevumi

No 2025. gada tiks ieviests korporācijas nodokļa atvieglojums attiecībā uz izdevumiem, kas pilnībā un ekskluzīvi iztērēti attiecībā uz uzņēmuma akciju iekļaušanu tirdzniecībā Eiropas Ekonomikas zonas (EEA) biržā. Atvieglojums attieksies tikai uz pirmo reizi iekļautiem gadījumiem. Maksimālais izdevumu apjoms, kas var tikt atskaitīts, ir €1 miljons.

Nodaļa 481 filmu atvieglojums

Tiks ieviesta uzlabota likme Filmu nodokļa atvieglojumam, kas attiecas uz spēlfilmām ar maksimālu kvalificēšanas izdevumu €20m. Filmiem, kas kvalificējas uzlabotai likmei, atvieglojums tiks aprēķināts 40% apmērā. Pasākums ir pakļauts valsts palīdzības apstiprinājumam.

Atvieglojums nesagatavotai ražošanai

Korporācijas nodokļa atvieglojums tiek ieviests attiecībā uz noteiktiem izdevumiem par nesagatavotām programmām. Līdzīgi kā citus atvieglojumus, šis atvieglojums būs pakļauts kultūras testam un tiks aprēķināts 20% likmē par nesagatavotu programmu līdz maksimums projekta izdevumiem €15m. Šis pasākums ir pakļauts valsts palīdzības apstiprinājumam.

Pētījumu un attīstības (R&D) nodokļa atvieglojums Nodokļa atvieglojums R&D korporācijas gadā palielinās no €50,000 uz €75,000.

Nodaļa 486C atvieglojumi noteiktiem jauniem uzņēmumiem

No 2025. gada, papildus nodokļu atvieglojuma aprēķināšanai jauniem uzņēmumiem atsauces uz darba devēja sociālo apdrošināšanu (PRSI), atvieglojums tiks aprēķināts arī ņemot vērā S klases PRSI, ko maksā uzņēmuma direktors. Tas ir pakļauts maksimāli €5,000 darba devēja PRSI par darbinieku, €1,000 S klases PRSI par uzņēmuma direktoru un €40,000 kopumā.

Paātrinātās kapitāla atvieglojumus gāzes transportlīdzekļiem un uzpildes aprīkojumam

Paātrinātu kapitāla atvieglojumu shēma gāzes transportlīdzekļiem un uzpildes aprīkojumam tiek pagarināta uz gadu līdz 2025. gada 31. decembrim.

Izmešu bāzes ierobežojumi kapitāla atvieglojumos un izdevumos noteiktiem ceļu transportlīdzekļiem

Izdevumu apmērs, kas var kvalificēties nodokļu atvieglojumam noteiktām komerciālajām transportlīdzekļu kategorijām, tiek samazināts.

Šis regulējums stāsies spēkā no 2027. gada 1. janvāra.

Zemkopība

Nodokļu atvieglošana lauksaimniecības drošības aprīkojumam

Kvalificēto priekšmetu saraksts paātrinātajiem atvieglojumiem ir paplašināts.

Krājumu atvieglošana

Šādi krājumu atvieglojumi tiek pagarināti uz vēl trim gadiem līdz 2027. gada 31. decembrim:

- Vispārējā krājumu atvieglošana lauksaimniekiem 25%

- 50% krājumu atvieglojums reģistrētiem lauksaimniecības partneriem un

- 100% krājumu atvieglojums noteiktiem jaunajiem apmācītiem lauksaimniekiem.

Zīmoga nodokļa atvieglojums lauksaimniecības zemes nomas līgumiem

Atbrīvojums lauksaimniecības zemes nomas līgumiem tiks pārskatīts, lai varētu to pieprasīt gan uzņēmums, gan individuāla persona, ievērojot noteiktus nosacījumus.

Jaunie apmācīti lauksaimnieku (YTF) atvieglojums

Kad tiek pieprasīts YTF atvieglojums, jaunajam apmācītam lauksaimniekam jāizmanto vismaz 50% no viņa parastā darba laika, strādājot zemē 5 gadus. Atvieglojums tiks pārskatīts, lai šo nosacījumu varētu izpildīt, ja jaunais apmācītais lauksaimnieks apstrādā zemi, izmantojot uzņēmumu, ievērojot noteiktus nosacījumus.

Kapitāla iegūšanas nodokļa (CAT) lauksaimniecības atvieglojums

CAT lauksaimniecības atvieglojums ir grozīts, lai nodrošinātu, ka 6 gadu laikā pirms dāvinājuma vai mantojuma datuma lauksaimniecības īpašumam jābūt piederējušam disponētājam (persona, kas veica dāvanu vai mantojumu) un jābūt izmantotam lauksaimniecības vajadzībām no šīs personas vai no personas, kurai īpašums tika iznomāts.

Fiksētā likme lauksaimniekiem

Fiksētā likme lauksaimniekiem tiks palielināta no 4.8% uz 5.1%, sākot no 2025. gada 1. janvāra.

Pievienotās vērtības nodoklis (PVN)

Gāzes un elektroapgāde

Otrā samazinātā PVN likmes 9% piemērošana gāzes un elektroapgādei tiek pagarināta par sešiem mēnešiem līdz 2025. gada 30. aprīlim.

PVN reģistrācijas robežas

Sākot no 2025. gada 1. janvāra, apgrozījuma robežas, pēc kurām piegādātājiem ir pienākums reģistrēties PVN, pieaugs:

- Preču piegādātājam jaunā robeža būs €85,000, no €80,000 un

- Pakalpojumu (vai jauktas piegādes) piegādātājam jaunā robeža būs €42,500, no €40,000.

Piegādātāji, kuru apgrozījums ir zem robežas, var izvēlēties reģistrēties PVN.

Siltumsūkņu piegāde un uzstādīšana

Sākot no 2025. gada 1. janvāra, otrā samazinātā PVN likme 9% attieksies uz siltumapgādes sistēmu piegādi un uzstādīšanu, kas rada mazākus izmešus.

Patenti

Nodoklis par tabakas izstrādājumiem (TPT)

TPT likmes tiek palielinātas, sākot no 2024. gada 2. oktobra. Palielinājums ir €1.00, ieskaitot PVN, par 20 cigarešu paciņu, ar proporcionālu pieaugumu attiecībā uz citiem tabakas izstrādājumiem.

E-vides izstrādājumu nodoklis (EPT)

Nodoklis par e-vides izstrādājumiem tiks ieviests, pamatojoties uz sākšanas rīkojumu. Šis nodoklis tiks iekasēts par e-vides izstrādājumu piegādi valstī un tiks piemērots likmē €0.50 par ml.

Minerāleļļu nodoklis (MOT)

OGC oglekļa komponents tiks paaugstināts no 2024. gada 9. oktobra, radot MOT likmes:

-

€688.78 par 1,000 litriem uz benzīnu un aviācijas benzīnu un

-

€595.68 par 1,000 litriem uz dīzeļdegvielu un smago eļļu, kas tiek izmantota gaisa un privātas izklaides navigācijai.

Paaugstinājumi oglekļa komponentam un MOT likmēm uz citiem degvielas veidiem stāsies spēkā 2025. gada 1. maijā.

Dabasgāzes oglekļa nodoklis (NGCT)

NGCT likme tiks paaugstināta līdz €11.48 par megavatu stundu (uz bruto siltumvērtību) no 2025. gada 1. maija.

Cieto kurināmo oglekļa nodoklis (SFCT)

SFCT likmes tiks paaugstinātas no 2025. gada 1. maija līdz:

- €167.24 par tonnu uz ogli

- €116.43 par tonnu uz kūdras briketēm

- €57.70 par tonnu uz miltu kūdru un

- €86.54 par tonnu uz citu kūdru.

Alkohola izstrādājumu akcīzes nodokļa atvieglojums maziem ražotājiem sidram, perri un citiem fermentētiem dzērieniem

Atvieglojumu shēma sidram un perri, ko ražo kvalificēti neatkarīgi mazi ražotāji, tiek paplašināta uz sideriem un perri, kas pārsniedz 8.5% tilpumu. Tās pašlaik attiecas tikai uz sidriem un perri, kuriem tilpums pārsniedz 2.8% bet ne augstāks par 8.5% vol.

Šī shēma tiek paplašināta, lai iekļautu citus fermentētus dzērienus (citus nekā sidrs un perri). Atvieglojums attieksies uz šiem dzērieniem, ko ražo kvalificēti ražotāji, kas ražo līdz kopējam 10,000 hektolitru tilpumam gadā. Atvieglojums tiks piešķirts tilpumiem līdz kopējam 8,000 hektolitru apjomam gadā.

Šis atvieglojums samazina standarta alkohola izstrādājumu nodokļa (APT) likmi par 50%.

Transportlīdzekļu reģistrācijas nodoklis (VRT)

Komercijas elektriskie transportlīdzekļi

No 2025. gada 1. janvāra svara attiecība komerciālajiem elektriskajiem transportlīdzekļiem tiek mainīta no 130% uz 125%, lai kvalificētos par €200 VRT likmi.

VRT likmes B kategorijas transportlīdzekļiem

Sākot no 2025. gada 1. jūlija, B kategorijas transportlīdzekļiem (mazajiem komerciālajiem transportlīdzekļiem) tiks piemērots VRT, pamatojoties uz transportlīdzekļa CO2 izmešiem. VRT tiks aprēķināts, pamatojoties uz sekojošām tabulām:

Citas robežas, atvieglojumi un atvieglojumi

Atvieglojumi ieguldījumiem korporatīvajā tirdzniecībā

Darba ieguldījumu stimulēšanas (EII), uzņēmēju uzsāktā atvieglošana (SURE) un sākuma kapitāla stimula (SCI) atvieglojumi tiks pagarināti līdz 2026. gada 31. decembrim.

Citas izmaiņas ietver:

- attiecībā uz EII, palielinot maksimālo summu, par kuru investors var pieprasīt atvieglojumu no €500,000 uz €1,000,000 gadā un

- palielinot summu, par kuru investors var pieprasīt SURE līdz €140,000 gadā.

Turpmākas izmaiņas tiks iekļautas Finanšu likumā.