Это основные налоговые меры в Бюджетном отчете министра финансов от 1 октября 2024 года.

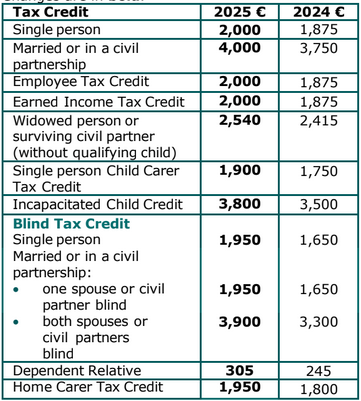

Личные налоги и сборы

Изменения в ставках и пределах налога выделены жирным.

.png)

Изменения в налоговых кредита выделены жирным.

Пределы освобождения

Изменения в пределах освобождения от подоходного налога для лиц старше 65 лет отсутствуют.

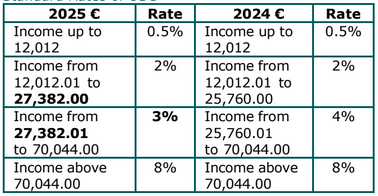

Универсальный социальный сбор (USC)

Изменения в порогах и ставках USC выделены жирным.

Стандартные ставки USC

Сниженные ставки USC

Изменений в сниженных ставках USC нет.

Освобождение для малых пособий

С 1 января 2025 года количество годовых ваучеров или пособий увеличивается с первых двух до первых пяти, а предел освобождения увеличивается с €1,000 до €1,500.

Кредит на налог с аренды

Кредит на налог с аренды увеличивается до максимума €1,000 на человека и €2,000 на совместно оцениваемую пару. Это увеличение будет применяться с обратной силой за 2024 год и также будет доступно для получения в 2025 году.

Облегчение по ипотечным процентам

Кредит на налоговые вычеты по ипотечным процентам, введенный в Бюджете 2024 для налогоплательщиков, осуществляющих платежи по соответствующим займам за основной частный дом, продлевается до 2024 года.

Облегчение будет рассчитано на основе увеличения уплаченных процентов в 2024 году по сравнению с уплаченными в 2022 году. Значение кредита и все критерии соответствия остаются неизменными.

Пособие в натуральной форме (BIK) на автомобили, предоставленные работодателем

Следующее будет применяться для BIK на автомобили, предоставленные работодателем в 2025 году:

- Снижение €10,000 будет применяться к первоначальной рыночной стоимости (OMV), чтобы уменьшить сумму BIK, подлежащую уплате, для всех автомобилей категории A, B, C и D (не E) и для всех фургонов.

- Текущее снижение €35,000 в OMV продолжит применяться ко всем электрическим автомобилям.

Условия для зарядки электрических автомобилей на дому

Освобождение от BIK будет применяться с 1 января 2025 года, при определенных условиях, когда работодатель предоставляет возможность для зарядки электрического автомобиля по адресу проживания директора или сотрудника, соответствующего требованиям.

Кредит для морского личного состава

Кредит для морского личного состава в размере €1,500 продлевается до 31 декабря 2029 года.

Недвижимость

Помощь для покупки (HTB)

Схема помощи для покупки продлевается до 31 декабря 2029 года.

Предварительные расходы по аренде для пустующих жилых помещений

Вычет за предварительные расходы по аренде на имущество, которое было пустующим в течение шести месяцев или более, продляется до конца 2027 года. Расходы должны быть понесены в течение 12-месячного периода перед тем, как имущество будет сдано в аренду в качестве жилого помещения. Применяется предельная величина допустимых расходов в размере €10,000 на имущество. Облегчение подлежит возврату, если имущество будет выведено с рынка аренды в течение четырех лет.

Налог на пустующие дома (VHT)

VHT - это налог, который сам определяется, и применяется к жилой недвижимости, которая была занята менее 30 дней в течение расчетного 12-месячного периода, с 1 ноября по 31 октября следующего года. Ставка VHT для расчетных периодов с 1 ноября 2024 года была увеличена до семи раз базового обязательства LPT для каждого подлежащего налогообложению объекта.

Налог на землю с жилой зоной (RZLT)

В 2025 году будет предоставлена еще одна возможность для владельцев земли, подпадающей под действие RZLT, запросить изменения в зонировании такой земли. Освобождение от обязательства по RZLT 2025 года может применяться на основе таких запросов о переозонировании.

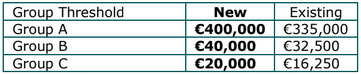

Налог на приобретение капитала (CAT)

Пороги освобождения от налогов

Порог освобождения от налогов для групп CAT A, B и C увеличен следующим образом:

Для получения дополнительной информации о порогах CAT, пожалуйста, смотрите www.revenue.ie/catthresholds

Государственный сбор

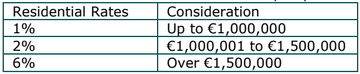

Жилая недвижимость

С 2 октября новая ставка 6% сбора будет применяться к договорам или передаче на продажу и арендам, где стоимость превышает €1,500,000.

Если обязательный контракт был заключен до 2 октября, а последующий акт передачи или аренды подписан до 1 января 2025 года, то сбор будет взиматься по предбюджетным ставкам 1% на сумму до €1,000,000 и 2% на оставшуюся часть.

Банковский сбор

Банковский сбор продлевается еще на один год до 2025 года. Ставка сбора и базовый год, используемый для расчета останутся без изменений с 2024 года.

Оптовые закупки жилой недвижимости

С 2 октября повышенная ставка сбора, которая применяется в случае, если человек приобретает 10 или более жилых объектов в течение 12-месячного периода, увеличивается до 15%.

Существующая ставка 10% будет продолжать применяться к обязательным контрактам, заключенным до 2 октября 2024 года, если инструмент будет подписан до 1 января 2025 года.

Налог на прирост капитала (CGT)

Облегчение по выходу на пенсию – Передача внутри семьи Это изменение касается обязательств CGT, возникающих в отношении:

- индивидуума в возрасте 55 лет и старше при передаче правомочных активов ребенку

- стоимость таких активов превышает €10 миллионов по пожизненному лимиту на CGT освобождение, доступное для таких передач и

- передачи происходят начиная с 1 января 2025 года.

Обязанность CGT, возникающая в таких условиях, может быть отложена лицом, осуществляющим передачу.

Если ребенок, которому переданы правомочные активы, распорядится активами в течение 12 лет с момента передачи, отложенная обязанность CGT вступит в силу. Обязанность затем будет определена и начислена на ребенка. Это будет дополнительно к любой обязанности CGT, возникающей на прибыль, полученную ребенком от их распоряжения активами. Если ребенок сохраняет право собственности на соответствующие активы в течение 12 лет, отложенная обязанность CGT может быть полностью отменена.

Облегчение по налогу на прирост капитала (CGT) для инвесторов Эта мера предоставляет облегчение по CGT для отдельных третьих лиц, которые имеют значительные доли меньшинства как минимум в течение 3 лет в сертифицированных инновационных стартапах малых и средних предприятий, которые младше 7 лет. Эти лица могут воспользоваться эффективной снижаемой ставкой CGT в 16% или 18% для партнерств. Облегчение может быть применено к прибыли до двух раз превышающей значение их первоначальных инвестиций и подлежит пожизненному лимиту в €10 миллионов.

Корпоративный налог (CT)

Об exemption участия

Об освобождение от корпоративного налога вводится для 2025 года для определенного иностранного дивидендного дохода. Дополнительные детали будут изложены в Финансовом законе.

Расходы на листинг на фондовой бирже

Вводится вычет по корпоративному налогу для расходов, понесенных исключительно для целей предоставления акций компании на торгах на фондовой бирже в Европейской экономической зоне (EEA). Облегчение будет применяться только для первых листингов. Максимальная сумма расходов, которая будет подлежать вычету, составляет €1 миллион.

Облегчение по налогу на фильмы Раздела 481

Вводится повышенная ставка налогового кредита на кинематографические фильмы с максимальными соответствующими расходами в €20 миллионов. Для фильмов, которые будут квалифицироваться на повышенную ставку, кредит будет рассчитываться в размере 40%. Мера подлежит одобрению государственного дотации.

Налоговый кредит для несценарных программ

Вводится корпоративный налоговый кредит для определенных расходов на несценарные программы. Как и в случае с аналогичными льготами, этот кредит будет подлежать культурному тесту и будет рассчитываться по ставке 20% для несценарной программы с максимальными расходами по проекту в €15 миллионов. Эта мера подлежит одобрению государственного дотации.

Кредит на исследования и разработки (R&D) Сумма кредита по налогам на исследования и разработки, подлежащая выплате в первый год, увеличивается с €50,000 до €75,000.

Облегчение по Разделу 486C для определенных стартапов

С 2025 года, помимо расчета налогового освобождения для стартапов на основе суммы взноса работодателя в социальное страхование (PRSI), освобождение также будет рассчитываться на основе суммы класса S PRSI, уплаченной директором компании. Это подлежит максимальному ограничению в €5,000 PRSI для работодателя на сотрудника, €1,000 класса S PRSI на директора компании и €40,000 в целом.

Ускоренные амортизационные отчисления для газовых автомобилей и оборудования для заправки

Схема ускоренных амортизационных отчислений для газовых автомобилей и оборудования для заправки продлевается на год до 31 декабря 2025 года.

Ограничения на амортизационные отчисления и расходы для определенных дорожных автомобилей на основе выбросов

Сумма расходов, которые могут иметь право на налоговое освобождение для определенных категорий коммерческих автомобилей, будет уменьшена.

Это положение будет применяться с 1 января 2027 года.

Сельское хозяйство

Ускорение списания амортизации для оборудования по безопасности на фермах

Список предметов, имеющих право на ускоренные отчисления, был расширен.

Стивлиное облегчение

Следующие стимула будут продлены еще на три года до 31 декабря 2027 года:

- Общее стимула для фермеров в размере 25%

- 50% стимула для членов зарегистрированных фермерских партнерств и

- 100% стимула для определенных молодых квалифицированных фермеров.

Облегчение по налогу на передачу прав в аренду сельскохозяйственных земель

Облегчение по аренде сельскохозяйственных земель будет пересмотрено так, чтобы им могли воспользоваться как компании, так и отдельные лица, при соблюдении определенных условий.

Облегчение для молодых квалифицированных фермеров (YTF)

При требовании YTF освобождения молодой квалифицированный фермер обязан потратить не менее 50% своего обычного рабочего времени на фермерство в течение 5 лет. Облегчение будет пересмотрено так, чтобы это условие могло быть выполнено, если молодой квалифицированный фермер занимается сельским хозяйством через компанию, при соблюдении определенных условий.

Облегчение по налогу на передачу прав на приобретение капитала (CAT) для сельского хозяйства

Облегчение CAT для сельского хозяйства было изменено так, чтобы в течение 6-летнего периода до дня дарения или наследования сельскохозяйственная собственность должна была принадлежать дарителю (лицу, которое предоставило дар или наследство) и использовалась в целях сельского хозяйства дарителем или лицом, которому имущество было передано в аренду.

Фиксированная ставка для фермеров

Фиксированная ставка для фермеров будет увеличена с 4.8% до 5.1%, начиная с 1 января 2025 года.

Налог на добавленную стоимость (НДС)

Газ и электроэнергия

Применение второй сниженной ставки НДС в размере 9% на газ и электроэнергию продляется на шесть месяцев до 30 апреля 2025 года.

Пороги регистрации НДС

Начиная с 1 января 2025 года, пороги оборота, при превышении которых поставщики обязаны регистрироваться для НДС, увеличатся:

- Для поставщика товаров новый порог составит €85,000, вместо €80,000 и

- Для поставщика услуг (или смешанных поставок) новый порог составит €42,500, вместо €40,000.

Поставщики, чей оборот ниже пороговой суммы, могут выбрать регистрацию для НДС.

Поставка и установка тепловых насосов

С 1 января 2025 года вторая сниженная ставка НДС в размере 9% будет применяться к поставке и установке систем отопления с низкими выбросами.

Акциз

Налог на табачные изделия (TPT)

Ставки TPT увеличиваются с 2 октября 2024 года. Увеличение составляет €1.00, включая НДС, на пачку из 20 сигарет, с пропорциональными увеличениями на другие табачные изделия.

Налог на продукты из электронных жидкостей (EPT)

Налог на продукты из электронных жидкостей будет введен и подлежит распоряжению о начале. Этот налог будет взиматься с поставки электронных жидкостей на территории страны и будет применяться по ставке €0.50 за мл.

Налог на минеральное масло (MOT)

Углеродный компонент MOT увеличится с 9 октября 2024 года, что приведет к общим ставкам MOT:

-

€688.78 за 1,000 литров на бензин и авиационное топливо и

-

€595.68 за 1,000 литров на дизельное топливо и тяжелое масло, используемое для авиации и частных удовольствий.

Увеличения углеродного компонента и общих ставках MOT на другие виды топлива вступят в силу с 1 мая 2025 года.

Налог на углерод природного газа (NGCT)

Ставка NGCT будет увеличена до €11.48 за мегаватт-час (при валовой теплоты) начиная с 1 мая 2025 года.

Налог на углерод относительно твёрдого топлива (SFCT)

Ставки SFCT увеличатся с 1 мая 2025 года до:

- €167.24 за тонну угля

- €116.43 за тонну торфа в брикетах

- €57.70 за тонну молотого торфа и

- €86.54 за тонну другого торфа.

Облегчение акциза на продукты для небольших производителей сидра и перри и других ферментированных напитков

Схема облегчения для сидра и перри, произведенного соответствующими независимыми небольшими производителями, продлевается для сидра и перри с содержанием спирта более 8.5% об. Она в настоящее время применяется только к сидру и перри с содержанием спирта более 2.8% об., но не превышающим 8.5% об.

Эта схема расширена для включения других ферментированных напитков (за исключением сидра и перри). Облегчение будет применяться к этим напиткам, произведённым соответствующими производителями, производящими до совокупного общего объема 10,000 гектолитров таких ферментированных напитков в год. Облегчение будет предоставлено на объемах до совокупного общего объема 8,000 гектолитров в год.

Это облегчение снижает стандартную ставку налога на алкогольные продукты (APT) на 50%.

Налог на регистрацию транспортных средств (VRT)

Коммерческие электрические автомобили

С 1 января 2025 года весовой коэффициент для коммерческих электрических автомобилей изменится с 130% на 125%, чтобы иметь право на ставку VRT в €200.

Ставки VRT для транспортных средств категории B

С 1 июля 2025 года для транспортных средств категории B (небольшие коммерческие автомобили) будет взиматься VRT на основе выбросов CO2 автомобиля. VRT будет рассчитываться по следующей таблице:

Другие пороги, льготы и вычеты

Облегчение для инвестиций в корпоративную торговлю

Стимулы по инвестициям в рабочие места (EII), облегчение для стартапов предпринимателей (SURE) и стимулы по капиталу для стартапов (SCI) продлеваются до 31 декабря 2026 года.

Другие изменения включают:

- в отношении EII, увеличение максимальной суммы, на которую инвестор может получить льготу, с €500,000 до €1,000,000 ежегодно и

- увеличение суммы, на которую инвестор может получить SURE до €140,000 ежегодно.

Дополнительные изменения будут включены в Финансовый закон.