To są kluczowe środki podatkowe w Oświadczeniu Budżetowym Ministra Finansów z dnia 1 października 2024 roku.

Podatki Osobiste i Opłaty

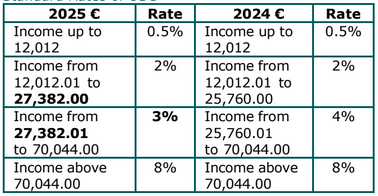

Zmiany w stawkach podatkowych i progach podatkowych są w pogrubieniu.

.png)

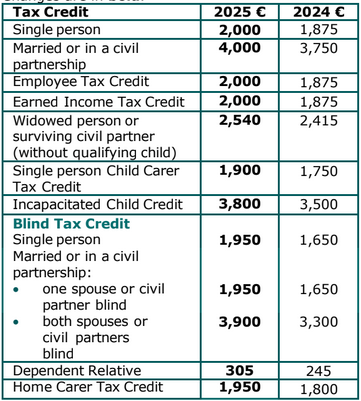

Zmiany w ulgach podatkowych są w pogrubieniu.

Limity zwolnień

Nie ma zmian w limitach zwolnień podatkowych od podatku dochodowego dla osób w wieku 65 lat i starszych.

Uniwersalna Opłata Socjalna (USC)

Zmiany w progach i stawkach USC są w pogrubieniu.

Standardowe stawki USC

Obniżone stawki USC

Nie ma zmian w obniżonych stawkach USC.

Zwolnienie z małych korzyści

Od 1 stycznia 2025 roku liczba rocznych bonów lub świadczeń wzrasta z pierwszych dwóch do pierwszych pięciu, a limit zwolnienia wzrasta z €1,000 do €1,500.

Ulga podatkowa na wynajem

Ulga podatkowa na wynajem rośnie do maksymalnej kwoty €1,000 na osobę i €2,000 na wspólnie oceniane pary. Zwiększenie to będzie miało zastosowanie z mocą wsteczną za 2024 rok i będzie także dostępne do zgłoszenia za 2025 rok.

Ulga od odsetek hipotecznych

Ulga podatkowa od odsetek hipotecznych wprowadzona w budżecie 2024 dla podatników, którzy dokonują płatności w związku z kwalifikującym się kredytem na główną prywatną rezydencję, jest przedłużana na 2024 rok.

Ulga będzie obliczana na podstawie wzrostu odsetek płaconych w 2024 roku w porównaniu z odsetkami płaconymi w 2022 roku. Wartość ulgi i wszystkie kryteria kwalifikacyjne pozostaną bez zmian.

Korzyść w naturze (BIK) od pojazdów dostarczonych przez pracodawcę

Następujące zasady będą miały zastosowanie dla BIK na pojazdy dostarczone przez pracodawcę w 2025 roku:

- Zredukowanie wartości rynkowej (OMV) o €10,000 będzie miało zastosowanie w celu zmniejszenia kwoty BIK płatnej, dla wszystkich samochodów w Kategorii A, B, C i D (nie E) oraz wszystkich furgonetek.

- Dotychczasowe obniżenie o €35,000 w OMV będzie nadal mieć zastosowanie dla wszystkich pojazdów elektrycznych.

Domowe ładowanie pojazdów elektrycznych

Zwolnienie z BIK wejdzie w życie od 1 stycznia 2025 roku, pod warunkiem spełnienia pewnych warunków, w przypadku, gdy pracodawca zapewni urządzenie do ładowania pojazdu elektrycznego w kwalifikującej się rezydencji dyrektora lub pracownika.

Ulga dla załogi morskiej

Ulga podatkowa dla personelu marynarki wojennej w wysokości €1,500 została przedłużona do 31 grudnia 2029 roku.

Nieruchomości

Program Pomocy Zakupu (HTB)

Program Pomocy Zakupu został przedłużony do 31 grudnia 2029 roku.

Koszty przed wynajmem w odniesieniu do pustych nieruchomości mieszkalnych

Ulgę za koszty przed wynajmem poniesione na nieruchomości, która była pusta przez sześć miesięcy lub dłużej, przedłuża się do końca 2027 roku. Wydatki muszą być poniesione w ciągu 12 miesięcy przed wynajmem nieruchomości jako mieszkanie. Obowiązuje limit wydatków w wysokości €10,000 na nieruchomość. Ulga jest przedmiotem zwrotu, jeśli nieruchomość zostanie wycofana z rynku wynajmu w ciągu czterech lat.

Podatek od pustych domów (VHT)

VHT to podatek oszacowany samodzielnie, który dotyczy zdatnych do zamieszkania nieruchomości mieszkalnych, które były zajmowane przez mniej niż 30 dni w 12-miesięcznym okresie obciążeniowym, od 1 listopada do 31 października następnego roku. Stawka VHT dla okresów obciążeniowych od 1 listopada 2024 roku wzwyż została zwiększona do siedmiokrotności podstawowego zobowiązania LPT dla każdej nieruchomości obciążonej.

Podatek od gruntów w strefie mieszkalnej (RZLT)

W 2025 roku właściciele gruntów objętych RZLT otrzymają dodatkową możliwość ubiegania się o zmianę w strefie gruntów. Zwolnienie z zobowiązania RZLT w 2025 roku może mieć zastosowanie w przypadku takich wniosków o przekształcenie strefy.

Podatek od nabycia kapitałowego (CAT)

Limity wolne od podatku

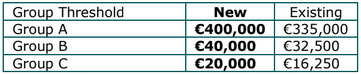

Limity wolne od podatku CAT dla grupy A, B i C wzrastają w następujący sposób:

Więcej informacji na temat limitów CAT można znaleźć na stronie www.revenue.ie/catthresholds

Podatek od czynności cywilnoprawnych

Nieruchomość mieszkalna

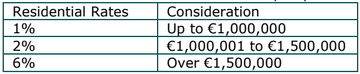

Od 2 października nowa stawka 6% podatku od czynności cywilnoprawnych jest stosowana do umów sprzedaży i dzierżaw, gdzie kwota przekracza €1,500,000.

W przypadku, gdy umowa wiążąca została zawarta przed 2 października, a późniejszy akt sprzedaży lub dzierżawy zostanie wykonany przed 1 stycznia 2025 roku, podatek od czynności cywilnoprawnych będzie naliczany w stawkach przed budżetowych wynoszących 1% do €1,000,000 oraz 2% od reszty.

Podatek bankowy

Podatek bankowy jest przedłużany o kolejny rok do 2025 roku. Stawka podatku i rok bazowy używany do obliczeń pozostaną bez zmian od 2024 roku.

Zakup hurtowy nieruchomości mieszkalnych

Od 2 października wyższa stawka podatku od czynności cywilnoprawnych, która ma zastosowanie w przypadku zakupu 10 lub więcej nieruchomości mieszkalnych w ciągu 12 miesięcy, wzrasta do 15%.

Istniejąca stawka 10% nadal będzie mieć zastosowanie do wiążących umów zawartych przed 2 października 2024 roku, gdzie akt zostanie wykonany przed 1 stycznia 2025 roku.

Podatek od zysków kapitałowych (CGT)

Ulga emerytalna – Zbycie w rodzinie Ta zmiana dotyczy zobowiązania CGT wynikającego z:

- osoby w wieku 55 lat i starszej przy przenoszeniu kwalifikujących się aktywów na dziecko

- wartości takich aktywów przekraczającej €10 milionów życiowego limitu ulgi CGT dostępnej w odpowiedzi na takie przeniesienia

- transferek ma miejsce od 1 stycznia 2025 roku.

Zobowiązanie CGT powstałe w takich okolicznościach może być odroczone przez osobę dokonującą przeniesienia.

Jeżeli dziecko, któremu przekazywane są kwalifikujące się aktywa, zbywa aktywa w ciągu 12 lat od przeniesienia, zobowiązanie CGT odroczone staje się wykonalne. Zobowiązanie to zostanie następnie ocenione i nałożone na dziecko. Będzie to dodatkowe wobec jakiegokolwiek zobowiązania CGT wynikłego z przyrostu wartości aktywów, które dziecko zbywa. Jeżeli dziecko zachowa własność kwalifikujących się aktywów przez 12 lat, zobowiązanie CGT odroczone może zostać w pełni umorzone.

Ulga inwestycyjna w podatku od zysków kapitałowych (CGT) Ten środek zapewnia ulgę CGT dla osób trzecich, które posiadają znaczący mniejszościowy udział przez co najmniej 3 lata w certyfikowanych innowacyjnych firmach startowych SME, które mają mniej niż 7 lat. Te osoby mogą skorzystać z obniżonej stawki CGT wynoszącej 16% lub 18% dla partnerstw. Ulga może być stosowana w odniesieniu do zysku do dwukrotności wartości ich początkowego inwestycji i podlega limitowi życiowemu w wysokości €10 milionów.

Podatek od osób prawnych (CT)

Zwolnienie z uczestnictwa

W 2025 roku wprowadzane jest zwolnienie z podatku dochodowego od osób prawnych dla niektórych zagranicznych dochodów z dywidend. Dalsze szczegóły zostaną zawarte w Ustawie Finansowej.

Wydatki na notowania giełdowe

Wprowadzana jest ulga na podatek dochodowy od osób prawnych w 2025 roku dla wydatków poniesionych całkowicie i wyłącznie w celu wprowadzenia akcji firmy do obrotu na giełdzie papierów wartościowych w Europejskim Obszarze Gospodarczym (EEA). Ulga będzie miała zastosowanie tylko do pierwszych notowań. Maksymalna kwota wydatków, która będzie mogła być odliczona, wyniesie €1 milion.

Ulga na film zgodnie z sekcją 481

Wprowadzana jest podwyższona stawka kredytu podatkowego na film dla filmów fabularnych z maksymalnymi kwalifikującymi wydatkami wynoszącymi €20m. Dla filmów, które kwalifikują się do podwyższonej stawki, kredyt będzie obliczany na poziomie 40%. Środek podlega zatwierdzeniu pomocy państwowej.

Ulga podatkowa na produkcję nieskróconą

Wprowadzana jest ulga w podatku dochodowym od osób prawnych dla określonych wydatków na programy nieskrócone. Podobnie jak w przypadku podobnych ulg, kredyt ten będzie podlegał testowi kulturowemu i będzie obliczany w stawce 20% dla programu nieskróconego do maksymalnych wydatków projektowych w wysokości €15m. Środek ten podlega zatwierdzeniu pomocy państwowej.

Ulga podatkowa na badania i rozwój (R&D) Kwota ulgi na podatku od przedsiębiorstw R&D płatnej w pierwszym roku wzrośnie z €50,000 do €75,000.

Zwalnia zgodnie z sekcją 486C dla niektórych firm startowych

Od 2025 roku, oprócz obliczania ulgi podatkowej dla firm startowych w odniesieniu do wysokości obowiązkowego Ubezpieczenia Społecznego (PRSI), ulga będzie również obliczana na podstawie wysokości PRSI klasy S płaconego przez dyrektora firmy. Dotyczy to maksymalnie €5,000 PRSI pracodawcy na pracownika, €1,000 PRSI klasy S na dyrektora firmy oraz €40,000 łącznie.

Przyspieszone odpisy amortyzacyjne dla pojazdów gazowych i urządzeń do tankowania

Program przyspieszonych odpisów amortyzacyjnych dla pojazdów gazowych i urządzeń do tankowania jest przedłużany o rok, aż do 31 grudnia 2025 roku.

Limity oparte na emisjach dla odpisów amortyzacyjnych i wydatków na określone pojazdy drogowe

Kwota wydatków, która może kwalifikować się do ulgi podatkowej dla określonych kategorii pojazdów użytkowych, jest zmniejszana.

Postanowienie to wejdzie w życie 1 stycznia 2027 roku.

Rolnictwo

Przyspieszenie odpisów amortyzacyjnych dla sprzętu rolniczego

Lista przedmiotów kwalifikujących się do przyspieszonych odpisów została rozszerzona.

Ulgi na zapasy

Następujące ulgi na zapasy są przedłużane na kolejne trzy lata do 31 grudnia 2027 roku:

- Ogólna ulga na zapasy dla rolników wynosząca 25%

- 50% ulgi na zapasy dla członków Zarejestrowanych Partnerstw Rolniczych i

- 100% ulgi na zapasy dla niektórych Młodych Wykształconych Rolników.

Ulga w podatku od czynności cywilnoprawnych od dzierżaw gruntów rolnych

Ulga dla dzierżaw gruntów rolnych ma być zmieniana tak, aby mogła być ubiegana przez firmę, a nie tylko przez osobę, pod warunkiem spełnienia określonych warunków.

Ulga dla Młodych Wykształconych Rolników (YTF)

Gdy ulga YTF jest ubiegana, młody wykształcony rolnik jest zobowiązany do spędzenia co najmniej 50% swojego normalnego czasu pracy na uprawie ziemi przez 5 lat. Ulga ma zostać zmieniona, aby można ją było zrealizować, pod warunkiem że młody wykształcony rolnik uprawia ziemię poprzez firmę, przy spełnieniu określonych warunków.

Ulga podatkowa od nabycia kapitałowego (CAT) w rolnictwie

Ulga CAT w rolnictwie została zmieniona tak, aby w okresie 6 lat przed datą darowizny lub dziedziczenia nieruchomość rolnicza musiała być posiadana przez zbywcę (osobę, która dokonała darowizny lub dziedziczenia) i wykorzystywana do celów rolniczych przez zbywcę lub osobę, której nieruchomość była wydzierżawiana.

Dodatkowy stawka ryczałtowa dla rolników

Ryczałt dla rolników wzrośnie z 4.8% do 5.1%, począwszy od 1 stycznia 2025 roku.

Podatek od wartości dodanej (VAT)

Dostawy gazu i energii elektrycznej

Zastosowanie drugiej obniżonej stawki VAT wynoszącej 9% dla dostaw gazu i energii elektrycznej jest przedłużane o sześć miesięcy, aż do 30 kwietnia 2025 roku.

Limity rejestracyjne VAT

Począwszy od 1 stycznia 2025 roku, limity obrotów, powyżej których dostawcy są zobowiązani do rejestracji VAT, wzrosną:

- Dla dostawcy towarów nowy limit wyniesie €85,000, w górę z €80,000 i

- Dla dostawcy usług (lub dostaw mieszanych) nowy limit wyniesie €42,500, w górę z €40,000.

Dostawcy, których obrót jest poniżej limitu, mogą zdecydować się na rejestrację VAT.

Dostawa i instalacja pomp ciepła

Począwszy od 1 stycznia 2025 roku, druga obniżona stawka VAT wynosząca 9% będzie miała zastosowanie do dostawy i instalacji systemów grzewczych o niskich emisjach.

Akcyza

Podatek od wyrobów tytoniowych (TPT)

Stawki TPT wzrastają z dniem 2 października 2024 roku. Wzrost wynosi €1.00, włącznie z VAT, na paczkę 20 papierosów, z proporcjonalnymi wzrostami na inne wyroby tytoniowe.

Podatek od e-płynów (EPT)

Podatek na produkty e-płynów ma zostać wprowadzony, pod warunkiem wydania rozporządzenia. Ten podatek będzie naliczany na dostawę produktów e-płynów w Państwie i będzie wynosił €0.50 za ml.

Podatek od oleju mineralnego (MOT)

Składnik węglowy MOT wzrośnie od 9 października 2024 roku, co spowoduje ogólne stawki MOT wynoszące:

-

€688.78 za 1,000 litrów na benzynę i naftę oraz

-

€595.68 za 1,000 litrów na auto-diesel i olej opałowy wykorzystywany do nawigacji lotniczej i prywatnej.

Zwiększenia składnika węglowego i ogólnych stawek MOT dla innych paliw wejdą w życie 1 maja 2025 roku.

Podatek węglowy od gazu ziemnego (NGCT)

Stawka NGCT wzrośnie do €11.48 za megawatogodzinę (przy wartości opałowej brutto) od 1 maja 2025 roku.

Podatek węglowy od paliw stałych (SFCT)

Stawki SFCT wzrosną od 1 maja 2025 roku do:

- €167.24 za tonę węgla

- €116.43 za tonę brykietów torfowych

- €57.70 za tonę torfu mielonego i

- €86.54 za tonę innego torfu.

Ulga w akcyzie na produkty alkoholowe dla małych producentów cydru, perry i innych fermentowanych napojów

Program ulgi dla cydru i perry produkowanej przez kwalifikujących się niezależnych małych producentów jest przedłużany do cydru i perry przekraczającej 8,5% objętości. Obecnie odnosi się to tylko do cydru i perry przekraczającej 2,8% objętości, ale nie przekraczającej 8,5% objętości.

Program ten jest rozszerzany na inne fermentowane napoje (poza cydrem i perry). Ulga będzie miała zastosowanie do tych napojów produkowanych przez kwalifikujących się producentów produkujących do łącznie 10,000 hektolitrów takich fermentowanych napojów rocznie. Ulga będzie przyznawana na wolumeny do łącznie 8,000 hektolitrów rocznie.

Ta ulga zmniejsza standardową stawkę podatku od produktów alkoholowych (APT) o 50%.

Podatek rejestracyjny pojazdów (VRT)

Pojazdy elektryczne komercyjne

Od 1 stycznia 2025 roku stosunek wagi dla pojazdów elektrycznych komercyjnych zmieni się z 130% na 125%, aby kwalifikować się do stawki VRT wynoszącej €200.

Stawki VRT dla pojazdów kategorii B

Od 1 lipca 2025 roku pojazdy kategorii B (małe pojazdy komercyjne) będą obciążane VRT na podstawie emisji CO2 pojazdu. VRT będzie obliczany w odniesieniu do następującej tabeli:

Inne limity, ulgi i odpisy

Ulga na inwestycje w działalność gospodarczą

Ulgi dla Zatrudnienia (EII), ulgi dla przedsiębiorców (SURE) i ulgi na kapitał początkowy (SCI) są przedłużane do 31 grudnia 2026 roku.

Inne zmiany obejmują:

- w odniesieniu do EII, zwiększenie maksymalnej kwoty, na którą inwestor może ubiegać się o ulgę, z €500,000 do €1,000,000 rocznie i

- zwiększenie kwoty, na którą inwestor może ubiegać się o ulgę SURE do €140,000 rocznie.

Dalsze zmiany będą zawarte w Ustawie Finansowej.