Need on peamised maksumeetmed Rahandusministri eelarvearuandes 1. oktoobril 2024.

Isiklikud maksud ja tasud

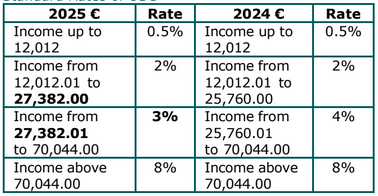

Maksumäärade ja maksuvööndite muudatused on rasvases kirjas.

.png)

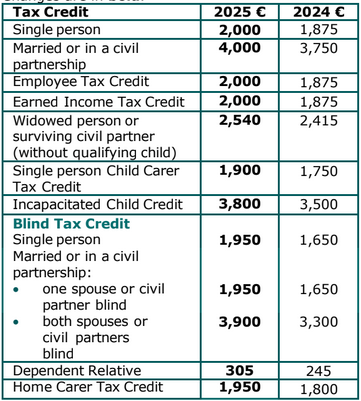

Maksusoodustuste muudatused on rasvases kirjas.

Vabastuste piirid

Isikutele, kes on 65-aastased ja vanemad, ei ole tulumaksu vabastuste piirides muudatusi.

Universaalne sotsiaalne tasu (USC)

USC läve ja määrade muudatused on rasvases kirjas.

USC standardmäärad

Vähendatud määrad USC

Vähendatud USC-määrades ei ole muudatusi.

Väike hüvitise vabastus

Alates 1. jaanuarist 2025 tõuseb aastaste kinkekaartide või hüvitiste arv esimestelt kahele viiele ning vabastuspiir tõuseb €1,000-lt €1,500-le.

Üüri maksusoodustus

Üüri maksusoodustus tõuseb maksimaalselt €1,000 iga inimese kohta ja €2,000 iga koos hindamiseks. See tõus kehtib tagasiulatuvalt 2024. aasta kohta ja seda saab taotleda ka 2025. aastal.

Kinnisvara intressitulu leevendamine

Kinnisvara intressitulu maksusoodustus, mis on sisse viidud 2024. aasta eelarves maksumaksjatele, kes maksavad vastava laenu eest, pikendatakse 2024. aastani.

Leevendamine arvutatakse intressi kasvu pealt 2024. aastal võrreldes intressiga, mis on makstud 2022. aastal. Soodustuse väärtus ja kõik kvalifitseerimise kriteeriumid jäävad muutumatuks.

Kasulikud kingitused (BIK) tööandjate poolt pakutud sõidukitele

Järgmised tingimused kehtivad 2025. aastal BIK-i kohta tööandjate pakutud sõidukitele:

- Alates algsest turuhinnast (OMV) kehtib €10,000 suurune vähendus, et vähendada makstava BIK-i summat, kõikide A, B, C ja D (mitte E) kategooria autode ja kõigi veokite kohta.

- Praegu kehtiv €35,000 vähendus OMV-l kehtib kõikide elektrisõidukite kohta.

Elektrisõidukite kodu laadimisvõimalused

Alates 1. jaanuarist 2025 kehtib BIK vabastus, kui tööandja pakub laadimisvõimaluse elektrisõiduki laadimiseks direktori või töötaja kvalifitseeritud residentsuses, tingimusel et teatud tingimusi järgitakse.

Meresõitu tegevate mereväelaste hüvitis

Meresõitu tegevate mereväelaste maksusoodustus summas €1,500 on pikendatud 31. detsembrini 2029.

Kinnisvara

Ostuhüvitis (HTB)

Ostuhüvitise skeem on pikendatud 31. detsembrini 2029.

Tühjade elamispindade ettelükkamiskulud

Enne üürile andmist kantud kulude mahaarvamine kinnisvara pealt, mis on olnud kuus kuud või rohkem tühjana, on pikendatud 2027. aasta lõpuni. Kulud peavad olema kantud 12 kuu jooksul enne kinnisvara üürile andmist elamispinnana. Lubatud kulude kattepiir on €10,000 ühe kinnisvara kohta. Leevendamine on tagasinõutav, kui kinnisvara võetakse nelja aasta jooksul üürilepingust välja.

Tühjade kodude maks (VHT)

VHT on isemõõdetav maks, mis kehtib elamiskõlblikele kinnisvaradele, mida on okupeeritud vähem kui 30 päeva 12-kuulise maksustamisperioodi jooksul, alates 1. novembrist kuni 31. oktoobrini järgmisel aastal. VHT määrad maksustamisperioodide jaoks alates 1. novembrist 2024 on tõusnud seitsme korra võrra aluse LPT kohustuse maksustamiseks iga kohustusliku vara jaoks.

Elamumaa maks (RZLT)

2025. aastal antakse omanikest RZLT maade omanikele veel üks võimalus otsida sellise maa tsooni muutmist. Ebatavaliselt peale selliste tsooni muutmise taotluste võib kehtida vabastus 2025 RZLT kohustusest.

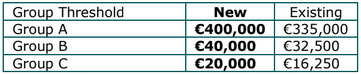

Kapitali omandamise maks (CAT)

Maksuvabad piirangud

CAT Grupp A, B ja C maksuvabad piirangud suurenevad järgmiselt:

Rohkem teavet CAT piirangute kohta leiate aadressilt www.revenue.ie/catthresholds

Tulumaks

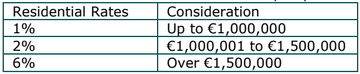

Elukohakinnisvara

Alates 2. oktoobrist rakendatakse 6% määraga uue maksustamistehingu puhul, kui consideratsioon ületab €1,500,000.

Kui siduv leping oli sõlmitud enne 2. oktoobrit ja järgnevad tehingu deklareerimised või üürilepingud on ellu viidud enne 1. jaanuari 2025, maksustatakse tulumaks 1% määraga kuni €1,000,000 consideration ja 2% ülejäänud summeerimist.

Panga maks

Panga maksu pikendatakse veel aastaks 2025. Maksu määr ja baas-aasta arvutamiseks jäävad 2024. aastaga samaks.

Täiendavad elukohakinnisvara ostud

Alates 2. oktoobrist tõuseb suurem tulumaksumäär, mis rakendub, kui isik soetab 10 või rohkem elukohakinnisvara 12 kuu jooksul, 15%-ni.

Kehtiv 10% määr jätkub siduvatele lepingutele, mis on sõlmitud enne 2. oktoobrit 2024, kui dokument on ellu viidud enne 1. jaanuari 2025.

Kapitali kasumimaks (CGT)

Pensionile jäämise leevendamine - Perekonna omandi üleandmine See muudatus puudutab CGT vastutust, mis tuleneb:

- isiku puhul, kes on 55-aastane või vanem, kui kvalitatiivsete varade üleandmine toimub lapsele

- selliste varade väärtus ületab €10 miljoni eluaegse piiri CGT leevenduse saamiseks ja

- üleandmine toimub 1. jaanuarist 2025 või hiljem.

Sellistes olukordades tekkiv CGT vastutus võib olla edasi lükatud isiku poolt, kes teeb ülekande.

Kui laps, kellele kvalitatiivsed varad on üle antud, loobub varadest 12 aasta jooksul ülekande tegemisest, siis edasi lükatud CGT vastutus aktiveerub. Vastutus hinnatakse ja arvestatakse seejärel lapsele. See on lisaks igasugusele CGT vastutusele, mis tuleneb lapse varade müügist saadud kasumist. Kui laps hoiab omandi kvaliteetsetest varadest 12 aastat, siis edasilükkunud CGT vastutust võib täielikult kaotada.

Kapitali kasumimaks (CGT) Investeerimise leevendamine See meetme annab CGT leevenduse kolmandate isikute jaoks, kes võtavad olulised vähemusaktsiad vähemalt 3 aastaks sertifitseeritud uuenduslike alustavate VKE-de ettevõtetes, mis on nooremad kui 7 aastat. Need isikud saavad kasutada tõhusat vähendatud CGT määra 16% või 18% partnerluste puhul. Leevendust saab rakendada kuni kaks korda vähem kui nende esialgse investeeringu väärtuses ja see on seotud eluaegse limiidiga, mis on €10 miljonit.

Ettevõtte maks (CT)

Osalusvabastus

Ettevõtte maksu vabastus kehtib 2025. aastaks teatud välismaiste dividenditulude jaoks. Täiendavad üksikasjad esitavad Rahandus seaduses.

Aktsiate noteerimise kulutused

Ettevõtte maksu mahaarvamine kehtib 2025. aastal kulutusele, mis on tehtud täielikult ja täielikult aktsiate kauplemiseks Euroopa Majanduspiirkonna (EEA) börsil. Leevendamine kehtib ainult esmakordsetele noteeringutele. Maksimaalne mahaarvatav summa on €1 miljon.

Sektori 481 filmi leevendamine

Täiendatud määr on sisse viidud filmi maksusoodustuste puhul, mille maksimaalne kvalifitseeriv kulutus on €20m. Filmide puhul, mis saavad sissetulevate määrade eelise, arvutatakse toetust 40%-lise määra alusel. Meetmed on allutatud riigiabi heakskiidule.

Vabastus sobimatute programmide maksudest

Ettevõtte maksusoodustus kehtib teatud kulutuste kohta sobimatute programmide osas. Nagu sarnastes leevendustes, kehtib see toetus kultuuritestile ja seda arvutatakse 20%-lise määraga sobimatu programmi puhul, maksimaalselt €15m projekti kuludesse. See meetme on allutatud riigiabi heakskiidule.

Uuringu ja arenduse (R&D) maksusoodustus R&D ettevõtte maksusoodus, mis tuleb esimesel aastal välja maksta, tõuseb €50,000-lt €75,000-le.

Sektori 486C leevendamine teatud alustavatele ettevõtetele

Alates 2025. aastast, lisaks alustavate ettevõtete maksusoodustuste kalkulatsioonile, mis põhineb tööandja makstud PRSI-l (töötaja sotsiaalkindlustuskindlustus), arvutatakse leevendust ka ettevõtte direktori makstud Klass S PRSI alusel. See on seotud maksimaalse €5,000 töötaja PRSI suuruse, €1,000 Klass S PRSI aktsionäride kohta ja kokku €40,000 määraga.

Kiirendatud kapitali vähendamine gaasisõidukite ja kütuse jaamade jaoks

Kiirendatud kapitali vähendamise skeem gaasisõidukitele ja kütuse jaamadele on pikendatud aastani 31. detsember 2025.

Heitmete aluseid kapitali vähendamine ja kulud teatud maanteesõidukitele

Maksusoodustuseks kvalifitseeritav kulu teatud kaubasõidukite kategooriate jaoks väheneb.

See määrus kehtib alates 1. jaanuarist 2027.

Põllumajandus

Kulu ja kulutuste kiirus tõus, et pakkuda põllumajandustootmiseks vajalikud vähenemised

Kvalifitseerivate vähendamisvõimalustega elementide loetelu on suurenenud.

Laost vabastamine

Järgmised laovabastused on pikendatud veel kolm aastat, kuni 31. detsember 2027:

- Üldine laovabastus põllumajandustootjate jaoks 25%

- 50% laovabastus registreeritud põllumajanduspartnerite liikmete jaoks ja

- 100% laovabastus teatud noorte koolitatud põllumajandustootjate jaoks.

Tulumaks vabastamine põllumajandusmaa lepingute puhul

Põllumajandusmaa rentimise lepingute vabastust muudetakse, et see saaks nõuda, et see oleks võimalik nii ettevõttele kui ka isikule, tingimusel et teatud tingimused on täidetud.

Noor koolitatud põllumajandustootja (YTF) leevendamine

Kui YTF leevendust nõutakse, on noorel koolitatud põllumajandustootjal kohustus kasutada vähemalt 50% oma tavapärasest tööajast maa harrastamiseks viie aasta jooksul. Leevendust muudetakse nii, et seda tingimust saaks täita, kui noor koolitatud põllumajandustootja harib maad ettevõtte kaudu, tingimusel et teatud tingimused on täidetud.

Kapitali omandamise maks (CAT) põllumajanduse leevendamine

CAT põllumajanduse leevendamine on muudetud niivõrd, et enne kingituse või pärandi hetke on põllumajanduslik vara pidanud olema edastaja (kingituse või pärandi andja) omandis ja olema edastaja poolt või isiku poolt, kellele vara rendile anti, kasutusele võetud.

Fikseeritud määr põllumajandustootjatele

Põllumajandustootjate fikseeritud määr tõuseb 4.8%-lt 5.1%-ni alates 1. jaanuarist 2025.

Käibemaks (VAT)

Gaasi ja elektri tarned

Teise madalama käibemaksumäära 9% kehtestamine gaasi ja elektri tarnete suhtes on pikendatud kuue kuu võrra kuni 30. aprillini 2025.

Käibemaksu registreerimise piirangud

Alates 1. jaanuarist 2025 tõusevad kaubanduse registreerimise piirmäärad:

- Kaubanduse tarnija jaoks on uus piirmäär €85,000, varasemast €80,000-st ja

- Teenuste tarnija jaoks (või segalahenduste puhul) on uus piirmäär €42,500, varasemast €40,000.

Tarnijad, kelle käive on alla piirmäära, võivad valida käibemaksu registreerimise.

Küttepumpade tarnimine ja paigaldamine

Alates 1. jaanuarist 2025 rakendatakse teise madalama maksustamise määra 9% küttepumpade tarnimise ja paigaldamise osas.

Aktsiis

Tubakatooted (TPT)

TPT määrad tõusevad alates 2. oktoobrist 2024. Tõus on €1.00, sealhulgas käibemaks, 20 sigaretti sisaldaval pakil, proportsionaalsed tõusud muudel tubakatoodetel.

E-vedelike tooted (EPT)

E-vedelike toodetele kehtestatakse maks, mis sõltub algatamisest. See maks rakendub e-vedelike müügile riigis ja kehtib määraga €0.50 miili kohta.

Mineraalõli maks (MOT)

MOT süsiniku komponent tõuseb alates 9. oktoobrist 2024, mille tulemusena kehtivad MOT üldised määrad:

-

€688.78 1,000 liitri kohta bensiini ja lennuki bensiini ning

-

€595.68 1,000 liitri kohta diisel- ja raskekütuse ning erasektori lõbusõitude jaoks.

Muid kütuseid, süsiniku komponente ja MOT määrasid tõstetakse alates 1. maist 2025.

Looduslike gaaside süsiniku maks (NGCT)

NGCT määr tõuseb €11.48 megavati tunni kohta (bruto kaloriväärtuse alusel) alates 1. maist 2025.

Tahkete kütuste süsiniku maks (SFCT)

SFCT määrad tõusevad 1. maist 2025 järgmiselt:

- €167.24 tonni kohta kivisüsi

- €116.43 tonni kohta turbapuit

- €57.70 tonni kohta jahvatatud turbast ja

- €86.54 tonni kohta muu turbaga.

Alkoholipoodide aktsiisi vabastus väike tootjatele õuna- ja virsikijookide ning teiste fermenteeritud jookide jaoks

Õuna ja virsikijookide tootmise leevendamise skeem, eelduslikult sõltumatu väike tootja, on pikendatud, et see kataks õuna ja virsikijooke, mille alkoholi sisaldus ületab 8.5% vol. See kehtib praegu ainult õuna ja virsikijookide puhul, mille alkoholi sisaldus ületab 2.8% vol, aga mitte üle 8.5% vol.

See skeem laieneb ka teistele fermenteeritud jookidele (välja arvatud õuna- ja virsikijook). Vabastus kehtib nende jookide puhul, mida tootvad kvalifitseeritud tootjad, kes toodavad kokku kuni 10,000 hektolitrit neid fermenteeritud jooke aastas. Vastus antakse kuni 8,000 hektoliitri kõrgustele summa kogu aastas.

See vabastus vähendab alkoholikaubanduse maksunduse tavapärast määra 50% võrra.

Sõiduki registreerimismaks (VRT)

Kaubanduslikud elektrisõidukid

Alates 1. jaanuarist 2025 muutub kaubanduslike elektrisõidukite kaalude suhe 130%-lt 125%-le, et sobida €200 VRT määrale.

VRT määrad B kategooria sõidukitele

Alates 1. juulist 2025 tasus B kategooria sõidukite (väikesed kaubandussõidukid) VRT põhineb CO2 heitkogustel. VRT arvutatakse vastavalt järgmisele tabelile:

Muud piirangud, vabastused ja võimalused

Investeerimise vabastuse leevendamine ettevõtete kaubanduses

Töötajate investeerimissoodustused (EII), ettevõtjate alustamise vabastused (SURE) ja alustamise kapitali soodustusskeem (SCI) pikendatakse 31. detsembrini 2026.

Teised muudatused sisaldavad:

- EII osas max summa, mille alusel investor võib soodustust nõuda, tõuseb €500,000-lt €1,000,000-le aastas ja

- suurendab summat, mille alusel investor saab nõuda SURE-d €140,000 aastas.

Edasised muudatused kajastuvad rahandusseaduses.