Tai yra pagrindinės mokesčių priemonės Finansų ministro Biudžeto pranešime, pateiktame 2024 m. spalio 1 d.

Asmeniniai mokesčiai ir rinkliavos

Mokesčių tarifų ir mokesčių juostų pakeitimai yra paryškinti.

.png)

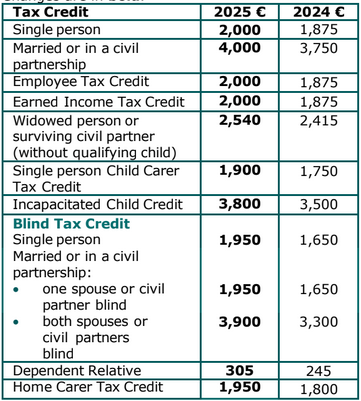

Mokesčių kreditų pakeitimai yra paryškinti.

Atleidimo limitai

Nepakeista pajamų mokesčio atleidimo riba asmenims, kurių amžius 65 ir daugiau.

Universalus socialinis mokestis (USC)

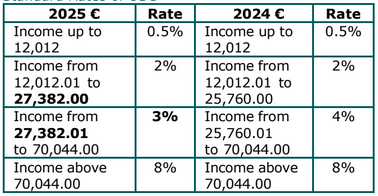

USC slenksčiai ir tarifai yra paryškinti.

Standartiniai USC tarifai

Mažesni USC tarifai

Nepakeista mažesnių USC tarifų.

Mažos naudos atleidimas

Nuo 2025 m. sausio 1 d. metinių kuponų ar išmokų skaičius didinamas iš pirmų dviejų iki pirmų penkių, o atleidimo riba didinama nuo €1,000 iki €1,500.

Nuomos mokesčio kreditas

Nuomos mokesčio kreditas didinamas iki maksimaliai €1,000 vienam asmeniui ir €2,000 porai, vertinamai kartu. Šis padidinimas bus taikomas atgaline data 2024 m. ir taip pat bus galima pareikšti už 2025 m.

Hipotekos palūkanų lengvata

2024 m. Biudžeto pristatyto hipotekos palūkanų mokesčio kreditas, taikomas mokesčių mokėtojams, kurie moka už tinkamą hipoteką, kuri jau taikoma pagrindiniam piliečių būstui, bus pratęstas iki 2024 m.

Lengvata bus skaičiuojama pagal padidėjusias palūkanas, mokamas 2024 m., palyginti su palūkanomis, mokamomis 2022 m. Kredito vertė ir visi tinkamumo kriterijai lieka nepakitę.

Lengva nauda (BIK), naudojant darbdavio suteiktus automobilius

Štai kas bus taikoma BIK dėl darbdavio suteiktų automobilių 2025 m.:

- Sumažinimas €10,000 bus taikomas pradiniam rinkos vertinimui (OMV), siekiant sumažinti mokėtinos BIK sumą visiems A, B, C ir D (ne E) kategorijos automobiliams ir visiems furgonams.

- Esamas €35,000 sumažinimas OMV bus toliau taikomas visiems elektra varomiems automobiliams.

Elektra varomų transporto priemonių namų įkrovimo įranga

Nuo 2025 m. sausio 1 d. bus taikomas atleidimas nuo BIK, jei darbdavys suteikia galimybę įkrauti elektra varomą transporto priemonę tinkamoje direktoriaus ar darbuotojo gyvenamojoje vietoje.

Jūrų karybos personalo kreditas

Jūrų karybos personalo mokesčio kreditas €1,500 pratęstas iki 2029 m. gruodžio 31 d.

Turto

Pagalba perkant (HTB)

Pagalbos perkant schema pratęsta iki 2029 m. gruodžio 31 d.

Išankstiniai nuomos išlaidų atskaitymai tuščiomis gyvenamosiomis patalpomis

Išskaičiavimas už išankstines nuomos išlaidas, patirtas dėl turto, kuris buvo tuščias šešis mėnesius ir daugiau, pratęstas iki 2027 metų pabaigos. Išlaidos turi būti patirtos per 12 mėnesių iki turto nuomos kaip gyvenamųjų patalpų. Taikomas €10,000 leidžiamų išlaidų lubos už kiekvieną turtą. Lengvata bus atšaukta, jei turtas bus pašalintas iš nuomos rinkos per ketverius metus.

Tuščių namų mokestis (VHT)

VHT yra savęs vertinamas mokestis, kuris taikomas gyvenamiesiems turtams, kurie buvo užimti mažiau nei 30 dienų 12 mėnesių apmokestinimo laikotarpiu, nuo lapkričio 1 d. iki kitų metų spalio 31 d. VHT tarifas apmokestinimo laikotarpiams nuo 2024 m. lapkričio 1 d. buvo padidintas iki septynių kartų didesnio LPT bazinio įsipareigojimo už kiekvieną apmokestinamą turtą.

Gyvenamojo žemės mokesčio (RZLT)

2025 m. bus pasiūlyta papildoma galimybė žemės savininkams, kuriems taikomas RZLT, siekti tokios žemės zonų pakeitimo. Atleidimas nuo 2025 m. RZLT įsipareigojimo gali būti taikomas pagal tokius zonų pakeitimo prašymus.

Kapitalo įsigijimo mokestis (CAT)

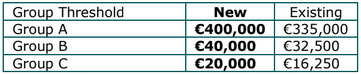

Mokesčių atleidimo limitai

CAT grupių A, B ir C mokesčių atleidimo limitai buvo padidinti taip:

Dėl išsamesnės informacijos apie CAT ribas, prašome apsilankyti www.revenue.ie/catthresholds

Registracijos mokestis

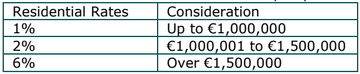

Gyvenamasis turtas

Nuo 2024 m. spalio 2 d. bus taikomas naujas 6% registracijos mokesčio tarifas šalims, suteikiant ar perduodant, kai apmokėjimas viršija €1,500,000.

Jei iki 2024 m. spalio 2 d. buvo sudaryta privaloma sutartis, o vėlesnis sutarties pervedimas ar nuomos pasirašymas įvyks iki 2025 m. sausio 1 d., registracijos mokestis bus skaičiuojamas pagal ankstesnio biudžeto tarifus - 1% iki €1,000,000 sumos ir 2% nuo likučio.

Banko mokestis

Banko mokestis pratęsimas dar vienam metui iki 2025 m. Mokestis ir bazinis metus, naudojamas skaičiavimui, išliks nepakitęs nuo 2024 m.

Masinei gyvenamojo nekilnojamojo turto pirkimo programai

Nuo 2024 m. spalio 2 d. didesnis registracijos mokesčio tarifas, taikomas, kai asmuo perka 10 ir daugiau gyvenamųjų nekilnojamųjų objektų per 12 mėnesių laikotarpį, didėja iki 15%.

Esamas 10% tarifas toliau taikomas privalomoms sutartims, sudarytoms iki 2024 m. spalio 2 d., jei instrumentas pasirašytas prieš 2025 m. sausio 1 d.

Kapitalo prieaugio mokestis (CGT)

Atleidimas pensininkams - perdavimas šeimoje Ši pataisa susijusi su CGT įsipareigojimu, kuris kyla dėl:

- asmens, kuriam yra 55 ir daugiau metų, perduodant tinkamus turtus vaikui

- tokių turto vertė viršija €10 milijonų gyvenimo limitą, taikomą CGT lengvatoms, jei tokie perdavimai vykdomi

- nustatant perdavimo datą, kuri įvyksta 2025 m. sausio 1 d. ar vėliau.

CGT įsipareigojimas, kylantis tokiais atvejais, gali būti atidėtas asmens, kuris atlieka perdavimą.

Kai vaikas, kuriam perduodami tinkami turtai, jų greitai atsisako per 12 metų po perdavimo, atidėtas CGT įsipareigojimas virsta. Tada įsipareigojimas bus įvertintas ir paskirtas vaikui. Tai bus papildoma bet kokiam CGT įsipareigojimui, kylantiem dėl pelno, kuris tenka vaikui, parduoti turtus. Jei vaikas laikysis tinkamų turtų 12 metų, atidėtas CGT įsipareigojimas gali būti visiškai panaikintas.

Kapitalo prieaugio mokestis (CGT) investuotojų lengvata Ši priemonė suteikia CGT lengvatą trečiųjų šalių asmenims, kurie gauna žymius mažumos akcijų paketų, mažiausiai 3 metus sertifikuotose inovatyviose pradinėse mažosiose įmonėse (SME), kurios yra mažiau nei 7 metų. Šie asmenys gali pasinaudoti efektyvaus sumažinto CGT tarifo 16%, o partnerystėms 18%. Lengvatą galima taikyti iki dvigubos pradinės investicijos vertės, o tai yra iki €10 milijonų gyvenimo ribos.

Įmonių mokestis (CT)

Dalyvavimo atleidimas

Nuo 2025 m. įvedamas Įmonių mokesčio atleidimas tam tikriems užsienio dividendams. Daugiau informacijos bus pateikta Finansų įstatyme.

Vertybinių popierių biržos sąrašų išlaidos

Nuo 2025 m. įvedama Įmonių mokesčio atskaita išlaidoms, patirtoms visiškai ir išimtinai norint pripažinti prekybą bendrovės akcijomis Europos ekonominėje erdvėje (EEA). Lengvata bus taikoma tik naujiems sąrašams. Didžiausia suma, kuri bus galima atskaityti, yra €1 milijonas.

481 skirsnio filmo lengvata

Filmo mokesčio kredito didesnis tarifas bus taikomas pilnametražiams filmams, kurių maksimali tinkama išlaida yra €20 milijonų. Filmu, kuris kvalifikuojasi pagal šiame didesniame tarifų mokesčio kredito sutarties regimybę, bus skaičiuojamas 40% tarifas. Ši priemonė yra taikoma pagal valstybės paramos patvirtinimą.

Mokesčio kreditas už nesuplanuotą gamybą

Nuo 2025 m. Įmonių mokesčio kreditas bus taikomas tam tikroms išlaidoms, patirtoms nesuplanuotiems programoms. Kaip ir su panašiomis lengvatoms, šios kredito priemonės bus taikomos pagal kultūrinį testą ir apskaičiuojamos 20% tarifu už nesuplanuotą programą, iki maksimalaus projekto išlaidų €15 milijonų. Ši priemonė yra taikoma pagal valstybės paramos patvirtinimą.

Mokestis už tyrimus ir plėtrą (R&D) R&D įmonių mokesčio kredito suma bus padidinta nuo €50,000 iki €75,000.

486C skirsnio lengvata tam tikroms startuolių įmonėms

Nuo 2025 m., be tam tikrų mokesčių lengvatų skaičiavimo startuolių įmonėms pagal darbdavių mokamos socialinės apsaugos prisidedamojo mokesčio (PRSI) sumą, lengva bus taip pat apskaičiuojama atsižvelgiant į mokėjimo klasės S PRSI sumą, mokamą bendrovės direktoriui. Tai taikoma iki didžiausio €5,000 darbdavių PRSI už darbuotoją, €1,000 klasės S PRSI už įmonės direktorių, ir €40,000 bendrai.

Paspartinti kapitalo atskaitymai dujoms ir naftos produktams

Paspartintų kapitalo lengvatų schema dujoms ir naftos produktams pratęstos metams iki 2025 m. gruodžio 31 d.

Išlaidų ribojimas atskaitymui ir išlaidoms tam tikriems kelių transporto priemonėms

Leidžiamų išlaidų, galinčių kvalifikuotis mokestiniam atskaitymui tam tikrų kategorijų komerciniams automobiliams, sumažinimas.

Ši nuostata bus taikoma nuo 2027 m. sausio 1 d.

Žemės ūkius

Pagreitinti nusidėvėjimo leidimai už žemės ūkio saugos įrangą

Kriterijus leis sakyti tam, kad kvietimas atskleisti daugiau daiktų, už kuriuos bus leidžiama pateikti atsiskaitymus.

Atsargos lengvatos

Toliau pratįstas šis palengvinimas dar trims metams iki 2027 m. gruodžio 31 d:

- Bendra atsargų lengvata ūkininkams sudaro 25%

- 50% atsargų lengvata registruotiems ūkininkų partneriams ir

- 100% atsargų lengvata tam tikriems jauniesiems ūkininkams.

Registracijos mokesčio lengvata dėl žemės nuomos

Žemės nuomos lengvatos santrauka bus peržiūrėta, todel šią lengvatą galės gauti ir įmonė, kaip ir individas, atsižvelgiant į tam tikrų konektyvill žymų kirtimo leidiami atvilkę.

Jaunieji apmokyti ūkininkai (YTF) Lengvat

Kai prašoma lengvatų YTF, jauni apmokyti ūkininkai privalo praleisti bent 50% savo normalių darbo valandų žemės ūkiui per 5 metus. Lengva bus peržiūrėti, kad ši sąlyga gali būti tenkinama, kai jauni apmokyti ūkininkai dirba žemę per įmonę, atsižvelgiant į tam tikrus patikimus reikalavimus.

Kapitalo įsigijimo mokestis (CAT) Žemės ūkio lengva

Žemės ūkio CAT lengva buvo peržiūrėta, kad per šešerius metus iki dovanojimo ar paveldėjimo dienos žemės ūkio turtas turi priklausyti dovanotojui (asmeniui, kuris teikė dovaną ar paveldėjimą) ir būti naudojamas žemės ūkiui dovanotojui arba asmeniui, kuriam turtas buvo išnuomotas.

Fiksuoto dydžio priedas ūkininkams

Fiksuoto dydžio priedas ūkininkams bus padidintas nuo 4.8% iki 5.1%, įsigalios nuo 2025 m. sausio 1 d.

Pridėtinės vertės mokestis (PVM)

Dujų ir elektros tiekimas

Kitosžiamos PVM, skiriamos dujoms ir elektros tiekimui, pratęstas kuopai iki 2025 m. balandžio 30 d.

PVM registravimo ribos

Nuo 2025 m. sausio 1 d. apyvartos limitai, viršijantys, kuriems tiekėjai privalo registruotis PVM, bus padidintas:

- Prekių tiekėjui, naujas limitas bus €85,000, nuo €80,000 ir

- Paslaugų tiekėjui (arba mišrių tiekėjų), naujas limitas bus €42,500, nuo €40,000.

Tiekėjai, kurių apyvarta yra žemiau nurodyto limitų, gali pasirinkti registruotis PVM.

Tepimo ir diegimo šilumos siurbliams

Nuo 2025 m. sausio 1 d. 9% mokesčio tarifas bus taikomas tepimo ir diegimo, taikomas mažo emisijos šildymo sistemų.

Mokesčiai

Tabako produktų mokestis (TPT)

TPT tarifai didinami nuo 2024 m. spalio 2 d. Padidinimas siekia €1.00, įskaitant PVM, ant pakelio 20 cigarečių, su proporcingais padidinimais kitoms tabako produktams.

E-skysčių produktų mokestis (EPT)

Mokestis už e-skysčių produktus bus įvesta iki įsigaliojimo. Šis mokestis bus taikomas e-skysčių produktų tiekimui valstybėje ir bus taikomas €0.50 už ml.

Mineralinio aliejaus mokestis (MOT)

MOT anglies komponentas padidės nuo 2024 m. spalio 9 d., dėl to bendra MOT tarifai:

-

€688.78 už 1,000 litrų benzino ir aviacijos benzinui ir

-

€595.68 už 1,000 litrų dyzelinių ir sunkiai deginamų akių mūsų sistemą.

Padidėjimai CO2 komponento ir motyvuoti MOT tarifai kitiems kurui, nadud up. Įsigalios iki 2025 m. gegužės 1 d.

Natūralaus dujų anglies mokestis (NGCT)

NGCT tarifas padidės iki €11.48 už megavatvalandę (priklausomai nuo bruto kalorinė vertė) nuo 2025 m. gegužės 1 d.

Kietųjų produktų anglies mokestis (SFCT)

SFCT tarifai padidės nuo 2025 m. gegužės 1 d. iki:

- €167.24 už toną anglių

- €116.43 už toną durpių briketų

- €57.70 už toną malto durpių ir

- €86.54 už toną kitų durpių.

Alkoholinių produktų mokesčio lengvata mažiems sidro ir perry produkcijos gamintojams ir kitiems fermentuotiems gėrimams

Lengvatinė schema sidro ir perry gamintojams bus pratęsta iki sidro ir perry produktų, viršijančių 8.5% vol. Ji šiuo metu taikoma tik sidro ir perry produktams, viršijantiems 2.8% vol. tačiau neviršijančių 8.5% vol.

Ši schema plečiama, kad apimtų ir kitus fermentuotus gėrimus (išskyrus sidrą ir perry). Lengva bus taikoma šiems gėrimams, pagamintiems tinkamų gamintojų, kurie gamina iki 10,000 hektolitrių tokių fermentuotų gėrimų per metus. Lengva bus teikiama iki 8,000 hektolitrių per metus.

Ši lengva sumažina standartinį Alkoholinių produktų mokesčio (APT) tarifą 50%.

Transporto priemonių registravimo mokestis (VRT)

Komerciškai elektra varomi automobili

Nuo 2025 m. sausio 1 d. komercinių elektrinių automobilių svorio santykis bus pakeistas iš 130% į 125%, siekiant kvalifikuotis už €200 VRT tarifą.

VRT tarifai B kategorijos transporto priemonėms

Nuo 2025 m. liepos 1 d. B kategorijos transporto priemonėms (mažoms komercinėms transporto priemonėms) bus taikomas VRT, priklausomai nuo transporto priemonės CO2 emisijos. VRT bus skaičiuojamas pagal šią lentelę:

Kiti limitai, lengvos ir atskaitymai

Lengvos investicijoms į įmonių prekybas

Darbo investicijų skatinimas (EII), startuolių lengva (SURE) ir startuolių kapitalo skatinimo (SCI) lengvatos bus pratęstos iki 2026 m. gruodžio 31 d.

Kitos naujovės:

- EII, maksimali suma, kuria investuotojas gali pasinaudoti lengvata, didinama nuo €500,000 iki €1,000,000 kasmet ir

- didinant sumą, kurią investuotojas gali pasinaudoti SURE iki €140,000 kasmet.

Daugiau pokyčių bus įtraukti į Finansų įstatymą.