Бұл 2024 жылғы 1 қазанда қаржы министрінің Бюджет мәлімдемесіндегі негізгі салық шаралары.

Жеке Салықтар мен Алымдар

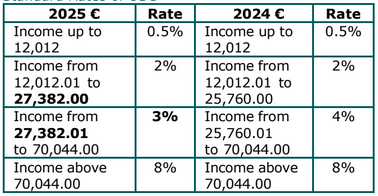

Салық мөлшерлемелері мен салық топтарының өзгерістері қалың шрифтте берілген.

.png)

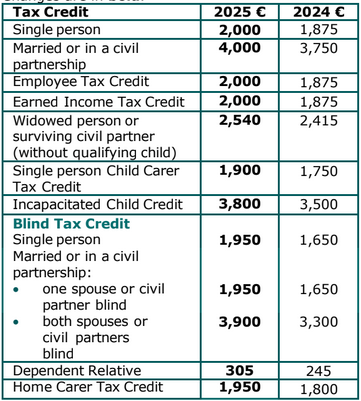

Салық кредиттері бойынша өзгерістер қалың шрифтте берілген.

Шығарып Тастау Шектері

65 жастан асқан адамдар үшін табыс салығы бойынша шығарылған шектері өзгермейді.

Универсалды Әлеуметтік Алым (USC)

USC шектері мен мөлшерлемелеріндегі өзгерістер қалың шрифтте берілген.

USC стандартты мөлшерлемелері

USC төмендетілген мөлшерлемелері

USC төмендетілген мөлшерлемелері өзгермейді.

Кішкентай Пайда Шығарудан Босату

2025 жылдың 1 қаңтарынан бастап жыл сайынғы ваучерлер немесе жеңілдіктер саны екеуден беске дейін көбейеді, ал босату шегі €1,000-нан €1,500-ге дейін артады.

Жалдау Салық Кредиті

Жалдау салық кредиті жеке адам үшін €1,000 максималды сомаға, ал бірге бағаланған жұп үшін €2,000 дейін артады. Бұл арту 2024 жылға дейін кері әсер ететін болады және 2025 жылға да талап етілетін болады.

Ипотекалық Сыйақы Көмегі

2024 жылы негізгі жеке үйлерге қатысты үкіметтік заем үшін төлемдер жасап жүрген салық төлеушілер үшін Бюджет 2024 жылы енгізілген ипотекалық сыйақы салық кредиті 2024 жылға дейін ұзартылуда.

Көмек 2024 жылы төленген пайыздың 2022 жылы төленген пайыздан артуына негізделеді. Сыйлықтың құндылығы мен барлық біліктілік критерийлері өзгермейді.

Жұмыс беруші ұсынған көліктердегі Салықтық Пайда (BIK)

2025 жылы жұмыс беруші ұсынған көліктер үшін BIK ережелері мынадай болады:

- Категория A, B, C және D (E емес) барлық автомобильдер үшін BIK мөлшерінің азайтуы €10,000-ды құрайды.

- Ағымдағы жеңілдік €35,000 мөлшеріндегі OMV барлық электр көліктеріне қолданылады.

Электр Көліктерін Зарядтау Ғимараттары

Директор немесе қызметкердің білікті тұрғын үйінде электр көлігін зарядтау үшін жұмыс беруші қамтамасыз ететін жағдайдан BIK-тан босату 2025 жылдың 1 қаңтарынан бастап қолданылатын болады, белгілі бір шарттармен.

Теңіз Әскери Кадрлары Кредиті

Теңіз әскери кадрларының €1,500 салық кредиті 2029 жылдың 31 желтоқсанына дейін созылады.

Жылжымайтын Мүлік

Сатып Алуға Көмек (HTB)

Сатып алуға көмек схемасы 2029 жылдың 31 желтоқсанына дейін созылады.

Бос Тұрғын Үйлерге Ақылы Шығындар

Алты айдан астам бос тұрған жылжымайтын мүлік бойынша алдын ала жалдау шығындарына арналған шегерім 2027 жылдың соңына дейін ұзартылды. Шығындар жылжымайтын мүлік жалданғанға дейінгі 12 ай ішінде болуы керек. Әр жылжымайтын мүлік бойынша €10,000 мөлшерінде қолайлы шығындарға шектеу болады. Егер жылжымайтын мүлік төрт жыл ішінде жалға алу нарығынан шығарылса, жеңілдік қайтарылады.

Бос Үйлер Салығы (VHT)

VHT - 12 айлық салық кезеңінде (1 қарашадан келесі жылдың 31 қазанға дейін) 30 күннен аз уақыт бойы бос тұрған тұрғын үйлерге қатысты өзін-өзі бағалау салықы. 2024 жылдың 1 қарашасынан бастап алымдық кезеңдер үшін VHT мөлшері әр лифтленетін мүліктер үшін базалық LPT міндеттемесінің жеті еселенгеніне арттырылды.

Тұрғын Зоналық Жер Салығы (RZLT)

2025 жылы RZLT ережесіне байланысты жер иелеріне мұндай жердің зоналануын өзгерту бойынша қосымша мүмкіндік беріледі. Мұндай зоналану сұрауларына байланысты 2025 жылғы RZLT міндеттемесінен босату болуы мүмкін.

Капиталды Жетілу Салығы (CAT)

Салықсыз Шегерімдер

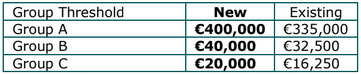

CAT A, B және C топтары бойынша салықсыз шегерімдер мынадай түрде арттырылады:

CAT шегерімдері туралы қосымша ақпарат алу үшін www.revenue.ie/catthresholds сайтына көз салыңыз.

Марканың Салығы

Тұрғын Жылжымайтын Мүлік

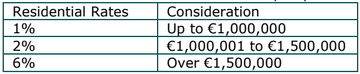

2 қазаннан бастап, €1,500,000-нан артық қаражат үшін өткізу кезінде жаңа 6% мөлшерлеме қолданылады.

Егер 2 қазаннан бұрын binding contract жасалған болса және кейінгі өткізу немесе ауысу құжаты 2025 жылдың 1 қаңтарына дейін жүзеге асырылса, марканың салығы бұрынғы бюджеттік мөлшерлемелері бойынша есептеледі: €1,000,000 дейін 1% және 2% мөлшерінің айырмалы бөлігі.

Банк Леви

Банк леви 2025 жылға дейін ұзартылды. Леви мөлшері және есептеу үшін қолданылатын базалық жыл 2024 жылдан өзгермейді.

Көп Сатып Алулар Жылжымайтын Мүлік

2 қазаннан бастап, 12 ай ішінде 10 немесе одан артық тұрғын жылжымайтын мүлік сатып алған жағдайда марканың салығы 15%-ға артады.

Ағымдағы 10% мөлшерлеме 2 қазан 2024 алдындағы binding contract-тарға қолданылатын болады, егер құжат 2025 жылдың 1 қаңтына дейін жүзеге асырылса.

Капиталды Табыс Салығы (CGT)

Зейнетақы Жеңілдігі – Отбасы ішіндегі Ұзату Бұл өзгерту CGT міндеттемесіне қатысты:

- 55 жастан асқан тұлғаға, білікті активтерді баласына беру кезінде

- осы активтердің құны €10 миллион мерзімді CGT жеңілдіктерінің шегінен асып жатқанда

- беру 2025 жылдың 1 қаңтарынан кейін орын алған кезде.

Мұндай жағдайларда пайда болатын CGT міндеттемесі активті беруші тұлғамен кейінге қалдырылуы мүмкін.

Егер білікті активтер берілген баласы 12 жыл ішінде активтерді сатқан жағдайда, кейінге қалдырылған CGT міндеттемесі туындайды. Осы міндеттеме баласына бағаланып, алынады. Бұл бала сатқан активтерінен пайда болған кез келген CGT міндеттемесінің үстіне келеді. Егер бала білікті активтерді 12 жыл бойы сақтаса, кейінге қалдырылған CGT міндеттемесі толық жойылады.

Капиталды Табыс Салығы (CGT) Инвестор Жеңілдігі Бұл шара 7 жылдан аспайтын сертификатталған инновациялық стартап SME компанияларында кем дегенде 3 жыл бойы елеулі аз үлестік иелену үшін үшінші тарап тұлғаларына CGT жеңілдік береді. Осы тұлғалар өздерінің алғашқы инвестициясының құнының екі есе көлеміндегі пайдаға 16% тиімді азайған CGT мөлшерлемесін немесе серіктестіктер үшін 18% қолдана алады. Бұл жеңілдік €10 миллион мерзімді шегерімге байланысты.

Корпорациялық Салық (CT)

Жарнама Босату

2025 жылға белгілі шет елдік дивиденд табыстарына корпорациялық салық босатылуда. Қосымша мәліметтер қаржы заң жобасында белгіленеді.

Қор Биржасы Тізімдеу Шығындары

2025 жылы Еуропалық Экономикалық Аумақта (EEA) биржалық қатынасқа жауап беретін компаниялардың акцияларын жариялауға арналған шығындарға корпорациялық салық шегерімі енгізілуде. Жеңілдік тек бірінші рет тізімдерде пайдаланылады. Шегерілетін максималды шығынның сомасы €1 миллион болады.

481-ші бөлім Кино Жеңілдігі

Мүмкіндіктері €20 миллион болатын негізгі фильмдер үшін фильм салық кредитіне жоғары мөлшерлеме енгізілуде. Жоғарғы мөлшерлемеге сай фильмдер үшін кредит 40% бойынша есептеледі. Бұл шара мемлекеттік көмек көрсету мақұлдауына бейімді.

Сценарийсіз Өндіріс үшін Салық Кредиті

Сценарийсіз бағдарламалар үшін белгілі шығындарға корпорация салық кредиті енгізілуде. Оған ұқсас жеңілдіктер қолданылып, бұл кредит 20% мөлшерінде, максималды жобалық шығын €15 миллионға дейін болады. Бұл шара мемлекеттік көмек көрсету мақұлдауына бейімді.

Зерттеу және Даму (R&D) Салық Кредиті Бірінші жылы төленетін R&D корпорациялық салық кредиті €50,000-нан €75,000-ға артады.

486C Бөлімнің Жеңілдігі кейбір Старт-ап Компаниялар үшін

2025 жылдан бастап, стартап компаниялары үшін салық жеңілдіктерін жұмыс берушінің Төленетін әлеуметтік сақтандыру (PRSI) мөлшеріне негіздеуіне қосымша, компания директорының төленген S сыныбының PRSI мөлшерін есептеу негізінде жеңілдіктер есептелетін болады. Бұл ең көп €5,000 жұмыс берушінің PRSI мөлшері, €1,000 С сыныбының PRSI мөлшері директорға және €40,000 жалпы шектеумен шектеледі.

Газ көліктері мен отын тиеу жабдықтары үшін Жылдамдатылған Капиталдық Шығындар

Газ көліктері мен отын тиеу жабдықтары үшін жылдамдатылған капиталдық шығындар схемасы 2025 жылдың 31 желтоқсанына дейін созылды.

Белгілі Жол Көліктері үшін Капиталдық Шығындар мен Шығындарына Эмиссияға Бейімделген Шектеулер

БЕЛГІЛІ ЖОЛ КӨЛІКТЕРІНІҢ БОЙЫНША САЛЫҚ ЖЕҢІЛДІГІН ТӨЛЕУГЕ СҰРАНЫС отыр.

Егіншілік

Фермерлік Қауіпсіздік Жабдықтары үшін Шығындарды Жылдамдату

Жылдамдатылған шегерімдер үшін біліктілік тізімі кеңейтілді.

Азық-түлік қорлары

Келесі азық-түлік қорлары 2027 жылдың 31 желтоқсанына дейін ұзартылды:

- Фермерлер үшін жалпы азық-түлік ақысы 25%

- Тіркелген фермерлік серіктестіктердің мүшелеріне 50% азық-түлік ақысы және

- Белгіленген Жас Түліктер үшін 100% азық-түлік ақысы.

Жер Датауына тіркемедегі Салық Жеңілдіктері

Жерге жалдау үшін жеңілдіктерді, белгілі бір шарттар орындалғанда, адам да, компания да талап ете алады, қайта қаралады.

Жас Түліктерге Жеңілдіктер (YTF)

YTF жеңілдігі талап етілсе, жас түлік фермері 5 жыл бойы жерді өңдеуге нормал жұмыс уақытынан кемінде 50% уақыт жұмсауы керек. Жас түлік фермерінің жерді компания арқылы өңдеуі кезінде, белгілі бір шарттар орындалғанда, бұл талап орындалады.

Капиталды Жетілу Салығы (CAT) Ауылшаруашылық Жеңілдігі

CAT ауылшаруашылық жеңілдігі 6 жыл мерзімінде беру немесе мұраға алу алдында, ауылшаруашылық мүлкі иелік еткен адамда болуы және осы мүлікті өңдеумен айналысқанына нақтыланған.

Фермерлер үшін Жеңілдікті Тепе-теңдігі

Фермерлер үшін жеңілдіктері 1 қаңтар 2025 жылдан бастап 4.8% -дан 5.1% -ға дейін артады.

Қосылған Құн Салығы (VAT)

Газ бен Электр Энергиясының Жабдықтары

Газ бен электр жабдықтарына 9% мөлшеріндегі екінші төмендетілген VAT мөлшері 30 сәуір 2025 жылға дейін ұзартылды.

VAT Тіркеу Шектері

2025 жылдың 1 қаңтарынан бастап жеткізушілер VAT-ке тіркелуі үшін қажетті айналым шектері мынадай болады:

- Тауар жеткізушісі үшін жаңа шек €85,000, €80,000-нан жоғары және

- Қызмет жеткізушісі (немесе аралас жеткізулер) үшін жаңа шек €42,500, €40,000-нан жоғары.

Шек көлемінен төмен айналымдарға ие жеткізушілер VAT-ке тіркелуді опционал қолдана алады.

Отын Тамызу мен Орнату

2025 жылдың 1 қаңтарынан бастап, төмендетілген VAT мөлшерінің 9% отынды тамызу мен орнатуға қолданылады.

Салық

Темекі Өнімдерінің Салығы (TPT)

TPT мөлшерлемелері 2024 жылдың 2 қазанынан бастап арттырылады. Арттыру 20 темекі пакетінің әрқайсысына €1.00 болып, басқа темекі өнімдеріне пропорционалды арту жүргізіледі.

Электронды Сұйықтықтар Салығы (EPT)

Электронды сұйықтықтар үшін салық енгізіледі, басталу бұйрығына сәйкес. Бұл салық электронды сұйықтықтарды жеткізушілерге қойылады және оның мөлшері €0.50 әрбір мл.

Минералды Мұнай Салығы (MOT)

2024 жылда 9 қазаннан бастап MOT-тың көміртек компоненті өседі, ал жалпы MOT мөлшерлемелері болады:

-

€688.78 әр 1,000 литр бензин және авиациялық газолин

-

€595.68 әр 1,000 литр автодизель және жеңіл мұнай.

Көміртек компоненті мен басқа отындардағы MOT мөлшерлемесінің арттырулары 2025 жылдың 1 мамырынан бастап күшіне енеді.

Табиғи Газ Көміртек Салығы (NGCT)

NGCT мөлшері 2025 жылдың 1 мамырынан бастап €11.48 мегаватт-сағат (жалпы калориметриялық құн) болады.

Тұрақты Отын Көміртек Салығы (SFCT)

SFCT мөлшерлемелері 2025 жылдың 1 мамырынан бастап былай артады:

- €167.24 көмірдің тоннасына

- €116.43 партиялар тығыздығына

- €57.70 мадагаск модуліне

- €86.54 басқа тығыз орындар.

Алкоголь өнімдеріне арналған кішкентай өндірушілер үшін Салық жеңілдіктері

Осы кішкентай өндірушілердің шеңберінде 8.5% vol. асатын алкоголь өнімдері үшін жеңілдіктер кеңейтілуде. Оған тек 2.8% vol. асатын немесе 8.5% vol. аспайтын шараптар мен закускалар жатады.

Бұл схема басқа ашытылған сусындарды (шарапты және тағы басқа) қамту үшін кеңейтілуде. Білікті өндірушілер жыл сайын осындай ашытылған сусындардың жалпы мөлшері 10,000 гектолитрге дейін өндірсе, оларға жеңілдіктер берілетін болады. Жеңілдіктер жылына 8,000 гектолитрда дейін беріледі.

Бұл жеңілдік алкоголь өнімдері салықын стандартты мөлшерлемеден 50%-ға төмендетеді.

Көлік құралдарын тіркеу салығы (VRT)

Коммерциялық Электр Көліктері

2025 жылдың 1 қаңтарынан бастап, коммерциялық электр көліктері үшін салмақ коэффициенті 130%-дан 125%-ға өзгереді, €200 VRT мөлшерін алу үшін.

Категория B Көліктері үшін VRT мөлшерлемелері

2025 жылдың 1 шілдесінен бастап, B категориялы көліктер (ұсақ коммерциялық көліктер) көлікке CO2 шығарындыларына негізделіп VRT-тен пайда болады. VRT төмендегідей кестеге сәйкес есептеледі:

Басқа Шектер, Жеңілдіктер мен Шегерімдер

Корпорациялық Сауда Инвестициялары үшін Жеңілдіктер

Еңбек Инвестиция Жеңілдігі (EII), Кәсіпкерлер үшін Стартап Жеңілдігі (SURE) және Стартап Капиталына Инвестиция (SCI) жеңілдіктері 2026 жылғы 31 желтоқсанға дейін ұзартылуда.

Басқа өзгерістер мыналарды қамтиды:

- EII бойынша, инвестор жеңілдігі үшін максимумнан €500,000-ны €1,000,000-ға арттыру және

- инвестордың SURE есептеулерін жыл сайын €140,000-ға арттыру.

Қосымша өзгерістер қаржы заң жобасында қамтылады.